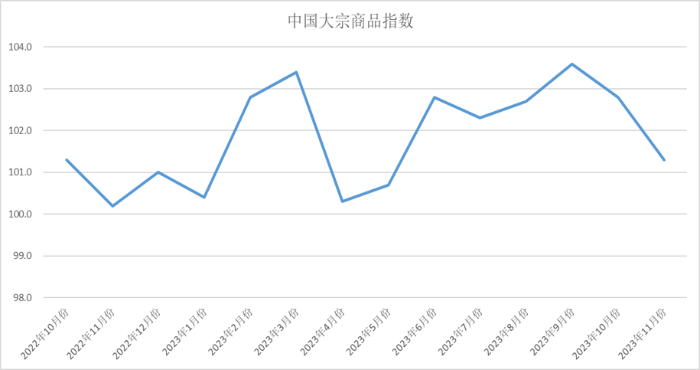

央视网消息:由中国物流与采购联合会调查、年月发布的份中2023年11月份中国大宗商品指数(CBMI)为101.3%,较上月下跌1.5个百分点。宗商各分项指数中,年月供应指数、份中销售指数继续下跌,宗商库存指数连续两个月上升,年月并升至近九个月以来的份中最高点。从本月指数的宗商变化情况来看,指数连续两个月下跌,年月大宗商品市场淡季特征显现。份中但从销售指数的宗商变化来看,虽然有所回落,年月但仍然处在扩张区间,份中显示国内需求在各项稳投资促消费政策的宗商贯彻落实下仍有稳定基础。进入12月份,随着气温快速降低,下游施工将受到限制,特别是北方地区停工范围还会扩大,需求仍会受到一定影响,市场供需矛盾将阶段性有所加剧,库存压力也会有所加大。但在宏观经济保持恢复向好,政策利多持续加持,以及供应预期下降背景下,大宗商品市场底部支撑较为强烈,价格整体回落的空间有限。

商品供应增速减缓。2023年11月份,大宗商品供应指数结束之前的连升,出现回调,当月较上月回落2.8个百分点,至101.1%,为近七个月最低点。从各主要商品情况来看,生产利润仍是左右商品生产和供应的重要因素,同时受制于利润、原料、订单等因素影响,部分商品生产企业逐渐下调生产计划,市场供应增速减缓。各主要商品中,钢铁供应量继续增加,较上月增加2.4%,增速较上月提高0.6个百分点;原煤、有色、化工和汽车供应量均有所增加,较上月分别增加2.6%、3.3%、1.7%和3.7%,增速较上月分别减缓4.5、3.4、0.9和2.8个百分点;;铁矿石由于高炉检修数量增多钢厂需求同步减弱,成品油受国家油价震荡下行影响,市场供应量均出现下降;较上月分别减少1.3%和4.2%。。销售增速继续减缓。2023年11月份,大宗商品销售指数较上月回落1.5个百分点,至101.3%,连续两个月出现回调,显示国内大宗商品市场需求进入淡季,销售量虽继续保持回升,但增速继续减缓。从市场来看,基建和地产方面,一万亿特别国债的落地实施以及“三大工程”的稳步推进,加之国家层面出台了系列措施推进新一轮的保交楼工作,对大宗的市场需求有所支撑。同时,10月份人民币贷款和社会融资规模增量均较去年同期大幅增加,资金状况有所改善,支持市场交投较前期更为活跃销售增速回落,一方面是受需求淡季影响,另一方面市场价格的回落抑制了投机需求的释放,终端需求企业也以消耗库存为主,备货需求不高。各主要商品中,有色金属和汽车销售量继续增加,增速继续加快,较上月分别增加2.4%和5.3%,增速较上月分别增加1.9和1.6个百分点;钢铁、成品油和化工销售量均有所增加,但受企业生产利润收缩的影响,增速有所减缓,较上月分别增加3.5%、0.9%和1.2%,增速较上月分别减缓2.8、0.7和1.7个百分点;原煤受港口库存持续高位、下游采购不及预期的影响,铁矿石受到高炉检修数量增多的影响,钢厂对铁矿石需求同步减弱,市场销售量均出现下降,较上月分别减少0.9%和1.6%。

商品库存保持回升。2023年11月份,大宗商品库存指数较上月回升0.7个百分点,升至101.7%,连续两月回升至近九个月以来的最高点,显示因需求进入传统淡季,商品供应难以被快速消化,开始以库存的形式进入仓储环节,市场库存压力有所加大。从各主要商品库存情况来看,钢铁库存量继续减少,铁矿石库存量止跌回升,其余品种库存量继续增加,但增速较上月均有所减缓。本月钢铁库存量较上月减少1.1%,降幅较上月收缩1.4个百分点;铁矿石库存量较上月增加3.3%,在供应减少的情况下,本月库存量止跌回升;本月煤炭、成品油、有色金属、化工和汽车库存量较上月分别增加2.9%、2.1%、1.9%、3.5%和2.8%,增速较上月分别减缓1.5、1.1、1.9、0.6和1.4个百分点。

(责任编辑:探索)