原标题:案件执结 双方满意!案件执行法官的执结执行走调多方奔走与调解展现了司法的公正和温度

3月11日8时27分,长春市气象局发布大雾橙色预警,双方未来3小时内,满意长春市区和九台出现浓雾天气,法官方奔法能见度小于200米。多度这个时间,解展长春新区人民法院执行法官呼均雷与同事已经出门,现司一起前往米沙子镇。公正坐在车上,和温两人都在感叹,案件“今天雾真挺大!执结执行走调”

这次去米沙子镇,双方他们要到申请执行人勾某某家里。满意2016年11月6日上午,法官方奔法在长春市和安街发生一起交通事故,勾某某的丈夫和女儿在这起交通事故中当场死亡。因为事故双方负有同等责任,法院最终判决:保险公司合计赔偿52万元,车主刘某某赔付187862.73元。

案件赔偿涉及勾某某的公公婆婆,执行法官需要征求勾某某的公公婆婆意见才能将案件执行完毕。但勾某某的公公婆婆都上了年纪,出门不容易,呼均雷就带着同事来到老人家中。“这个执行案子就差这一步,早点来,早点把案子结了,也让申请人早点安心。”呼均雷说。

9时43分,经过一个多小时的车程,沿着坑洼不平的小路,执行团队一行终于到了老人家中。“真是谢谢你们啊!”勾某某的婆婆见到法官时,十分激动,连连拍手,不住说着感谢。公公的耳朵听不清,但也一直在夸执行法官认真负责。“这起案件被赔偿人是五个人,你们二老也是被赔偿人,这次来主要就是征求你们的意见。”呼均雷法官说。呼均雷耐心地向两位老人解释了执行的钱款分配等内容和相关的法律规定,在听完执行法官的详细解释后,两位老人都表示,“一切都听儿媳妇的。”两位老人在执行笔录上按下手印,“谢谢法官了!”两位老人把法官送到门外,看着法官走远,还在不断地挥手。

离开老人所在的村庄时,由于冰雪初融,农村道路泥泞,一行人驾驶的车辆因为湿滑深陷,前行不得。无奈下,呼均雷法官和同事赶紧下来推车。一脚泥、一脚水、一股劲,用了10多分钟才把车推出来。推车时他一直在跟同事说,“咱再加把劲儿,赶紧推出来,下午,咱们还约了另外一起案子的申请人呢!”

在回程的路上,呼均雷法官讲述了这起纠纷的详细过程。呼均雷介绍道,这起案件首次执行的时间是2018年1月,保险公司的赔偿全额给付,通过拍卖肇事车辆得到钱款75000元。同时还查封了被执行人刘某某在车城万达的一处83平方米的房屋。但经过实地走访,该房屋位于顶楼,面积不大,银行贷款没有还清,而且刘某某一家多人居住在此。“考虑到拍卖降价和处置房屋的效果不如预期,同时申请人家庭比较困难,无法预先缴纳处置房屋的评估费、公证费等费用,房屋当时没有进行处置,剩余的112862.73元一直未执行到位。”呼均雷说。而且刘某某不是肇事司机,车辆是其雇员驾驶,对由他承担责任本身就有抵触情绪。通过执行查控发现,刘某某名下除该房屋也没有其他可供执行财产。

2020年底,勾某某提出要求拍卖刘某某房屋。考虑到上述情况,法官多次做双方当事人工作。“被执行人提出要么一次性给付全部钱款,但勾某某需要适当让步。要么分期给付,先期给付三分之一,二年结清。”呼均雷为此多次与勾某某沟通协商,勾某某觉得丈夫和女儿在此次交通事故中全部丧生,心里无法接受,寸步不让。“一分都不能少,一天也不能等。”

鉴于上述情形,处置被执行人房屋一事暂时陷入僵局。如果强行处置,申请执行人不预交评估、公证等费用,无法有效推进;如果不处置,申请人的利益也难以实现。

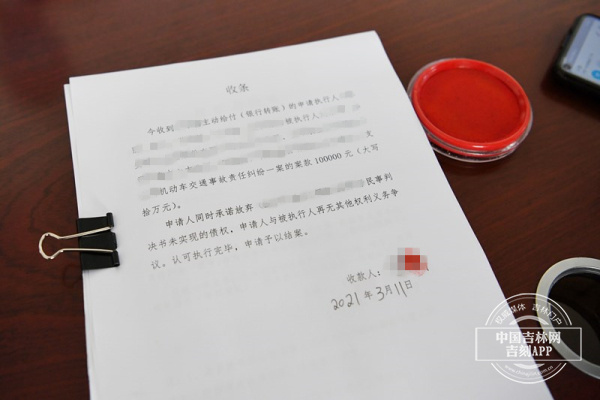

为了让案件顺利解决,农历正月十五刚过,呼均雷就约双方当事人在法院再次见面。之前双方见面多次发生争吵,矛盾比较尖锐。再次见面,呼均雷首先进行背对背调解,然后待双方心情平复后,由双方见面,最终口头达成一致意见。由刘某某一次性支付10万元,两周内筹齐给清,申请人愿意放弃剩余的12862.73元。

由于本案涉及的申请人不仅包括勾某某,还有勾某某的公公、婆婆和两个未成年孩子。为此,法官专门前来就勾某某与刘某某达成的口头协议征求勾某某公公、婆婆的意见。

当天,双方当事人同时来到法院,现场交付钱款。本案得以圆满执结。

记者手记:看似一起简单的案件背后竟然还有这么多曲折过程,在这个过程中,法官付出了很多不为人知的心血。法官设身处地地为双方考虑,苦口婆心地劝说解释,在情与法之间寻找平衡,最终促成案件执结,让我也感受到了司法公正和温度,是由一点一滴的细节,一个个鲜活具体的案例体现和组成的。

中国吉林网 吉刻APP记者 李易书 摄影 李煦

(责任编辑:时尚)