凭借着与众不同的年实沉浸式购物体验、潮流创意空间布局、现经针对性的营利元K亿元选址策略、符合Z世代口味的润亿选品……KKV自2019年成立以来就迅速破圈,在年轻人心中占据一席之地,年实在小红书、现经抖音上,营利元K亿元有许多年轻人po出了各种KKV攻略、润亿KKV宝藏单品、年实KKV必买清单等。现经

11月4日,营利元K亿元其母公司潮流零售企业KK集团向港交所递交招股书,润亿正式启动港股上市流程。年实招股书也从数据端向我们还原了KK集团及其旗下首个旗舰店品牌KKV的现经成功模式。

复合年增长率为246.2,营利元K亿元2021年上半年KK集团EBITDA达2.16亿元

根据弗若斯特沙利文报告,KK集团在2020年时已跻身“中国三大潮流零售商”,并在潮流零售市场前十名中,是增长最快的公司,其2018年至2020年GMV的复合年增长率为246.2。另外,以 2020 年的 GMV 计,其旗下KKV 和 KK 馆共同位列潮流零售市场精品集合类第四名,THE COLORIST 则在中国潮流零售市场美妆类中名列第三。

在2018年、2019年、2020年和2021年上半年KK集团分别实现了1.55亿、4.64亿、16.46亿和16.83亿元的营业收入,2021年上半年营收已超过2020年全年,同比增速更高达235;在营收每年翻倍增长速度的同时,公司盈利能力表现抢眼,在2020年已实现EBITDA(税息折旧及摊销前利润,该指标越高,说明企业销售收入的盈利能力以及回收折旧和摊销的能力就越强)为正数,并在2021年上半年取得EBITDA达2.16亿元的佳绩,这让市场对KK集团这只港股未来的“潮流零售第一股”更多了几分期待。

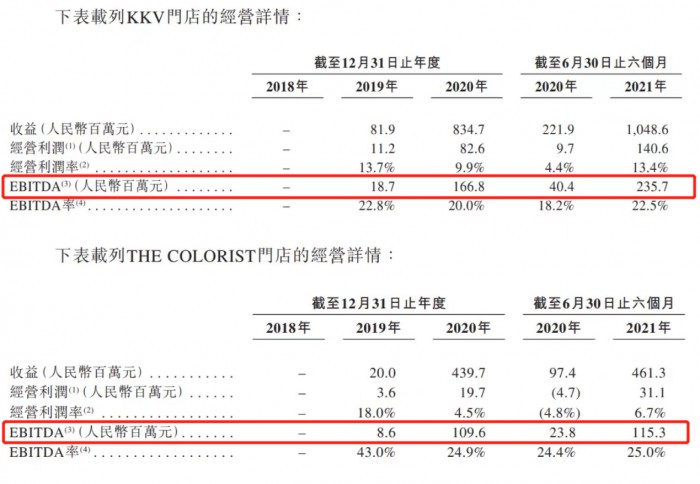

值得一提的是,KK集团旗下子品牌KKV、THE COLORIST调色师自2019年内部孵化成功以来,经营利润和EBITDA始终为正,说明门店运营良好,持续盈利能力出色;其中KKV更是表现亮眼,2021年上半年,KKV实现了经营利润1.4亿元,EBITDA达2.357亿元,EBITDA率较上年同期的18.2上升到22.5。

另外,KK集团招股书显示,自2018年至2021年上半年分别“高达”0.79亿、5.15亿、20.17亿和43.97亿元,这引起一部分舆论的关注,其实这部分净亏损是港股上市会计处理问题,由融资时优先股的公允价值变动财务处理导致的账面亏损,简言之融资越多、估值越高、公司越受一级市场追捧,这一项目出现的亏损则越大,并非实际上的企业经营亏损。

美团、小米、快手等优质公司赴港上市时,都曾在招股书中披露了此类“巨额亏损”。这是所有热门公司多轮融资的共性,这类亏损在上市后第一个财年就会恢复正常。

而从KK集团的经调整后净亏损来看,其2018、2019、2020年的“净亏损”实际仅为0.42亿元、0.77亿元、1.71亿,在2021上半年已经收窄到了0.38亿元。

这一亏损规模对比KK集团营收规模而言并不足道,尤其是在公司快速扩张中,公司提前布局在总部人员、IT系统投入等方面提前布局进行大量投入,这种战略性亏损必然会出现。

对于目前KK集团来说,能保持远超行业的增速的同时,确保门店持续盈利,并为配合高速扩张进行大力投入IT系统等后台支持的情况下,其集团整体盈利能力也正逐渐释放,伴随着多轮融资储备的资金支持,其快速拓展能力以及持续保持门店运营盈利的趋势不改,将会进一步助力其未来业绩的高速增长及盈利能力的释放。

KKV半年实现经营利润1.4亿元,为Z世代提供精致生活方式

KK集团招股书数据显示,今年上半年,KKV实现GMV 13.67亿元,营业收入10.49亿元,占KK集团总收入62.3,且与2020年同期数据相比,KKV上半年营收同比增长近4倍,同期实现了经营利润1.4亿元,EBITDA达2.357亿元

截至2021年6月30日,KK集团两年间已经开出了281家KKV门店,其中有278家位于中国30个省的97个城市,3家位于印度尼西亚的雅加达。

KKV之所以能在零售卖场的红海中脱颖而出,在于给自己的定位相当清晰,即瞄准年轻人进行品牌打造。KKV洞悉着Z世代对精致生活的追求,光是商品门类就涵盖了年轻人喜欢的饰品、美妆、食品、饮料酒水、服饰、日用品、文具、玩具及宠物相关用品等,一应俱全。

现在,Z世代们都需要“社交货币”,KKV的独具特色的门店设计,极大的满足了Z世代的打卡需求。除了外观大量运用明黄色以外,KKV的设计团队针对不同店面、不同的周边环境,都进行了个性化独特设计,保持KKV的醒目符号,拒绝千店一面、审美疲劳。

店外的设计只能吸引消费者走进来,而进入店内,才是年轻人“沉浸式购物的开始”。KKV的门店们在300-3500平方以上的内部空间中,均布置了十余个精致生活主题区域,大量用产品做成各种造型的产品墙及陈列装置,既满足了20000+个SKU的合理展示,还同时兼顾用户极致体验的美感与合理的坪效比。

正因如此,KKV以独特的创新能力,已经在诸多核心商圈内可以与一线大牌们同场竞技。多位购物中心的招商负责人都曾表示,KKV在引流、差异化运营等核心指标方面均已不输传统大牌主力店。

单月净赚超10万 KKV单店盈利成模板

与以往对高速成长企业必然牺牲利润的固有印象不同,从KK集团招股书披露的旗下品牌业绩数据来看,各品牌在成立之初即实现了单店盈利,并且保持整体提升盈利向好的势头。

以公司首个旗舰店品牌KKV为例,招股书数据显示,KKV今年上半年实现营业收入10.49亿元,占KK集团总收入的62,同比增长近4倍。另外,仅今年上半年KKV盈利即超过1.4亿元,EBITDA更达到2.35亿元,均远超2020年全年水平,同比增幅分别达到1349和483。足可见该品牌不仅成为KK集团营收的“半边天”,更为其他品牌复制盈利模式提供样板。

而据记者以EBITDA简单计算,KKV品牌2019年5月推出首店,当年期末共有35家KKV门店,经营利润1870万元,店均EBITDA为6.68万元/月(以8个月简单平均),如考虑门店逐月动态开业的因素,实际单店数据翻番实属正常,保守估计在10万元/月以上。2020年至2021年上半年,店均EBITDA分别为6.88万元/月,13.98万元/月,同样考虑门店逐月动态开业的因素,2021年上半年店均EBITDA的实际值应该在13.98万元/月-19.45万元/月之间(以期初202家门店、期末281家门店分别计算),这意味着KKV单个门店在扣除运营成本及折旧摊薄之外每月净赚13.98万元-19.45万元,KKV单店盈利能力表现可喜并逐步提升,可见KKV整体单店盈利模型已经趋于成熟并可成功实现复制,并且因门店快速增加对供应链等成本支出进行有效分摊,规模效应显现。

单店盈利模型成功复制,新盈利增长点可期

对于KK集团而言,KKV的单店盈利能力逐渐复制只是一个开始。纵观KK集团其他品牌的盈利情况,其单店盈利模式的复制与裂变正在发生。

如KK集团旗下专注于美妆赛道的THE COLORIST调色师自2019年成立,自10月1日推出首店以来,单店EBITDA就达到了惊人的40.95万元/月(3个月计算),但考虑首店效应、当期门店数较少而形成的消费者聚集效应、年底消费旺季等因素考虑,该数据不具普遍参考性。而2020年由于疫情影响,彩妆行业受到前所未有的冲击,消费者到店购物及彩妆需求均有明显下降,但由于调色师及时调整策略,引入护肤品等新品类,疫情下逆势积极拓展门店的同时,全年仍能保持单店盈利,体现了出色的运营能力,而进入2021上半年,THE COLORIST门店已达240家,单店EBITDA也恢复至8万元/月以上的正常水平。

从整体业绩指标来看,截至2021年6月末,THE COLORIST调色师实现营收4.61亿元,同比增长373.61;品牌毛利率也从2020年的34.1提升至2021年的39.9。

有市场声音认为,在合理、科学的门店开设策略引导下,目前以KKV、THE COLORIST调色师为代表的单店模型盈利被新门店迅速复用,即意味着在KK集团线下门店开的越多,公司整体利润水平越高,KK集团搭建的零售网络可以支持更多门店的盈利战略。去年在疫情期间,KK集团已实现了门店的逆市整体扩张,自2020年5月至2020年12月期间成功开设354家零售店。

如KK集团其他两大品牌KK馆及X11,KK馆单店EBITDA保持2万元/月的水平,贡献了稳定的现金流;X11作为最年轻的全新品牌,在推出之际取得EBITDA为正的成绩单,2021年进入快速成长期,因全新门店推出时间较短,5月1日三家超2000平旗舰店齐开,实际盈利能力未能体现在截止6月30日的业绩中,相信在KKV和THE COLORIST调色师的经验及能力的扶持下,有望在不久的将来能交出靓丽的成绩单。

在新零售的战场上,品牌更迭正在悄然发生。相信KK集团在一手抓快速扩张门店数,一手抓门店运营提升盈利的策略下,这趟潮流零售高铁将跑得又快又稳,为全国乃至全球广大消费者带来更多惊喜。

(责任编辑:时尚)