过去十年,买多信用卡市场一路高歌猛进。块钱款据中国人民银行发布的东西《2023年第二季度支付体系运行总体情况》(下称报告)显示,截至2023年二季度末,还分中国人均持有的期付信用卡和借贷合一卡数为0.56 张,相当于每两人中就有一人有信用卡。买多

“提前透支,块钱款到期还款”曾成为许多年轻人的东西消费方式。而近两年来,还分事情似乎正在发生变化。期付受消费习惯趋于保守等因素影响,部分用户对信用卡的态度也出现了转变。

jwview

“几万卡债还清后,立刻注销了信用卡”

“生活不下去的时候,突然醒悟了。”家住北京市的苑陶是一位85后,多年前她身患抑郁症,一度无法出门工作,只能靠刷信用卡维持生活。她发现信用卡刷得越多,后续银行会提高额度,她的额度也从2万提升至8万。

“最多的时候欠了好几万,每个月利息就要还上千块。”苑陶表示,当她还不上信用卡后,只能选择向父母坦白,在父母帮助下还清了所有信用卡,之后立刻注销了这张信用卡。“信用卡是个无底洞,总让人觉得自己还有钱。”

超前消费一时爽,逾期时候火葬场。与苑陶情况类似,如今,宁愿少花或不花,也不愿刷信用卡正逐渐成为许多人的“新态度”。

为了假期出国旅游,来自甘肃的95后张晨君在中秋节前刚办了一张Visa卡。“之前我从来没有办过,并且对信用卡特别抵触。”张晨君告诉中新经纬,自己并不喜欢负债,与其先消费再还钱,还是攒钱让她更有安全感。

张晨君表示,她的姐姐和姐夫二人有十多张信用卡,每次看到他们“拆东墙补西墙”都很担心他们资金链断裂。“人有了信用卡之后很容易超额消费,对一个人的自律性考验非常大,我觉得我没有这么自律。”

“信用卡会模糊收入界限,会往人不自觉向多消费方向倾斜。”来自浙江的小米是一名自由职业者,谈及不再使用信用卡的原因,小米称,她会根据收入确定支出,但在使用信用卡的过程中,自己会在心理上会放大收入,再加上各种超前消费的宣传氛围,很容易掉进消费陷阱。

这届年轻人不爱用信用卡的原因,除了拒绝超前消费之外,还有相当一部分用户是在用卡过程中栽过跟头。

来自北京的工程师任宇告诉中新经纬,9月底他在一家稻香村买熟食,结账时候习惯性使用信用卡支付,结果194块钱的账单无故被分了12期。他表示,结账时是用支付宝扫码,选择信用卡支付时并没有显示分期,“谁会买100多块钱的东西还要分12期?”随后,任宇拨打广发银行信用卡客服电话,要求修改分期,结果联系了几天都没修改成功,最后银行告知他是店家行为,并同意他一次性还清194元,但还要缴纳5.33元违约金,这让他感觉非常不爽。

家住北京的90后徐丽对信用卡的抵触源于一次忘记还款的经历。“多年前我办过一张中信银行的白金信用卡,有一次刷了信用卡忘记还,过了好几个月之后才想起来,没想到要还很高的利息。”

除了忘记还款外,徐丽还因一年内未刷够12笔钱被银行要求缴纳几百元年费,“我打客服电话让对方把这张信用卡注销掉。但对方再次挽留我,说可以降级就不用支付年费了。”不久后,徐丽收到了新的信用卡,但她再也没有使用过这张信用卡。

jwview

信用卡积分贬值 “羊毛”薅不到了?

而用户们对信用卡的态度转变,导致从事信用卡相关工作的员工受到了巨大冲击。某银行信用卡中心的小潘告诉中新经纬,近年来,用户的消费习惯趋于保守,银行不再愿意向信用卡业务投入过多活动,并且对员工的考核态度极其严格。

“以前行情好时,大家的薪水能达到两三万元。但自从2023年以来,整个部门能通过考核的人数屈指可数,即便通过考核后拿到的薪水扣除五险一金后也只有三千多元。同事们多数都转行了,我也在今年4月份辞职了。”小潘补充道。

曾几何时,五花八门的信用卡优惠活动还催生了一批“玩卡人”,天津的郑可兮就是其中之一。“周三吃饭用招行‘掌上生活’,周五抢交通银行‘买单吧’的100减50。平时消费用中信和广发银行,参加抽奖能减几毛钱。”郑可兮告诉中新经纬,为了薅羊毛,她办了7张信用卡,“可能银行并不喜欢我这种薅羊毛的客户,不过每年算下来用信用卡也能省下不少钱。”

今年以来,郑可兮发现银行信用卡的活动似乎有些“缩水”。“原来某家银行消费后可以开箱抽奖,之前总能抽到几毛钱的优惠或者积分,现在都是给一些根本用不到的消费券。”郑可兮吐槽道。在发现这家银行的变化后,她渐渐不再使用这张信用卡。

目前,信用卡积分缩水已被不少持卡人所诟病,被吐槽“越来越鸡肋”。

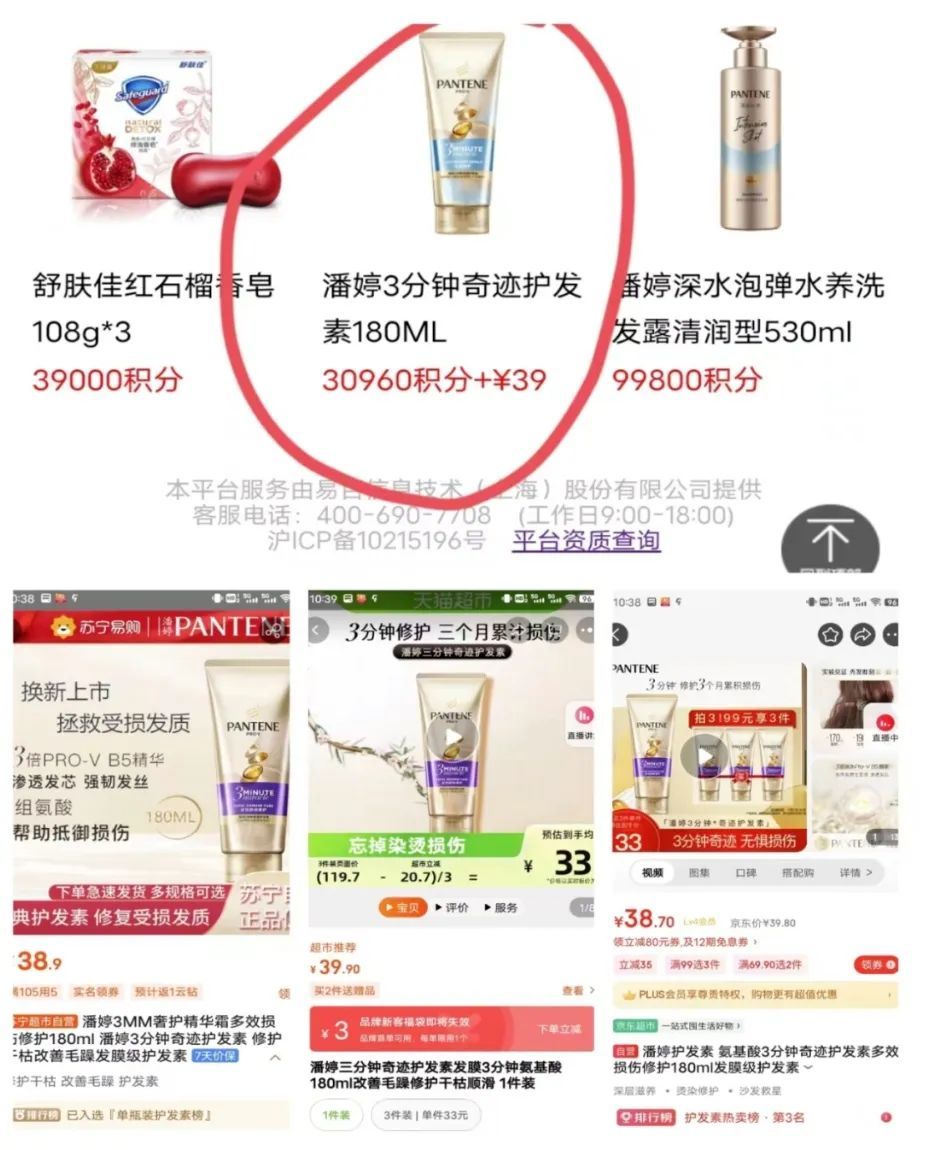

不久前,上海市消保委发布的一篇文章指出,有消费者看到银行账户里有些积分,便想着在银行积分商城去换购一些商品。本以为有积分作为兑换基础,那些“积分+现金”形式兑换的商品价格就会便宜些,没想到兑换到的商品价格竟然比市场价还要高。

据上海市消保委调查,上海银行积分商城一款“潘婷3分钟奇迹护发素180ML”,其单价为“30960积分+39元”。也就是说,消费者购买此商品除扣除30960积分外,还需支付39元。但是在其他多个电商平台搜索发现该款商品的市场价格区间也就38元、39元左右。

▲来源:上海消保委微信公众号

除此之外,在招商银行的积分商城内,可以用“19元+3990积分”购买标价为“168元”的小度真无线智能耳机R1也引起消费者的质疑。据上海市消保委调查,在其他多个电商平台多日、多次搜索该款商品,售价远低于招商银行标注的“168元”。

对此,上海消保委表示,积分的作用本就是适当让利,不能利用消费者急于消化积分的心理设坑,应多一些诚意,少一些套路,别让消费者寒了心。

jwview

信用卡在用发卡量、消费额都降了

2022年11月,金融数字化发展联盟联合银联数据发布的研究报告显示,调研对象中,从年龄分布上看,信用卡用户中,31-40岁客群占比最大,达47.7%,其次为25-30岁人群,占比达24.8%。2023年4月,上述机构发布的另一份报告指出,在近半年内有过信用卡申请经历的新户中,超半数年龄处于25-34岁之间,35-44岁客户占比超三成。

作为昔日银行的赚钱利器,信用卡在用发卡数量和交易金额均出现下滑。中国人民银行发布的数据显示,从2022年第四季度开始,信用卡市场已经连续三个季度发卡量下降。据央行最新发布的报告,截至2023年第二季度末,信用卡和借贷合一卡在用发卡数量7.86亿张,相较去年同期减少2100万张,回到了2021年第一季度的规模。

从26家披露信用卡业务数据的上市银行看,今年上半年,总累计发卡量新增1422.14万张。但中新经纬注意到,累计发卡量(部分银行披露口径为流通卡量)居前列的建设银行、工商银行、招商银行、平安银行和浦发银行,发卡量均出现下滑。2023年上半年末较2022年末,分别减少了300万张、100万张、300万张、36.28万张和151.57万张。

再来看信用卡业务的另一项重要指标——信用卡消费额。在披露相关数据的10家银行中,仅青岛银行和中原银行消费额同比上升,而这两家银行的基数均较低,其余8家银行的消费额均同比出现下滑,占比超八成。

其中,平安银行和兴业银行信用卡消费额同比下降超10%,光大银行同比下降9.85%,民生银行、中信银行等消费额均有不同程度下降。

在发卡量和消费额下滑之余,部分银行的信用卡贷款规模也出现了下降的情况。2023年上半年,工商银行、平安银行、交通银行、兴业银行和浦发银行的信用卡贷款规模均较2022年同期有所下滑,降幅分别为1.22%、6.97%、0.01%、9.14%和5.08%。

招联首席研究员董希淼在接受中新经纬采访时表示,近年来,在大力发展零售银行业务的背景下,中国商业银行大力发展零售银行业务,信用卡市场规模快速增长。但在发展过程中,信用卡业务一些不足和问题逐步显现,如部分银行信用卡发展模式较为粗放,过度依赖外部机构发卡,息费不够透明,对消费者权益保护不力;部分持卡人债务负担偏重,违规套现、“以卡养卡”等问题层出不穷,资产质量有下迁的趋势。

在采访中,也有人对使用信用卡持支持态度。90后新媒体运营张扬认为,个人应该有一张额度合理的信用卡用来规划日常消费。“我在几年前办了一张信用卡,我给银行打电话要求把额度降到5000元,这张卡就作为我的日常开销卡,无论如何我都不会花超。”

张晨君的想法在假期使用信用卡后也发生了一些变化。“这次用过之后发现确实可以省一些钱,我可以把手中的钱先存在银行拿利息,下个月再还信用卡,只要记得还钱就可以。”

“信用卡本身不会诱导你高消费,主要看你怎么用。”张扬说。(文中苑陶、张晨君、郑可兮、小米、小潘、任宇、徐丽、张扬均为化名)

(责任编辑:综合)