从前4月房企整体销售情况来看,月房园首企业之间的企业规模集中度还在提升,而在政策层面“因城施策”的绩冰分层调节下,区域市场之间的火两分化也在加剧。

3月份楼市出现的重天局部“小阳春”,终究只是碧桂昙花一现。据克而瑞发布的破亿数据显示,4月份,绿地重点城市整体成交2344万平方米,跌成同比、月房园首环比均微降2%,企业房地产市场成交量有高位回落态势。绩冰

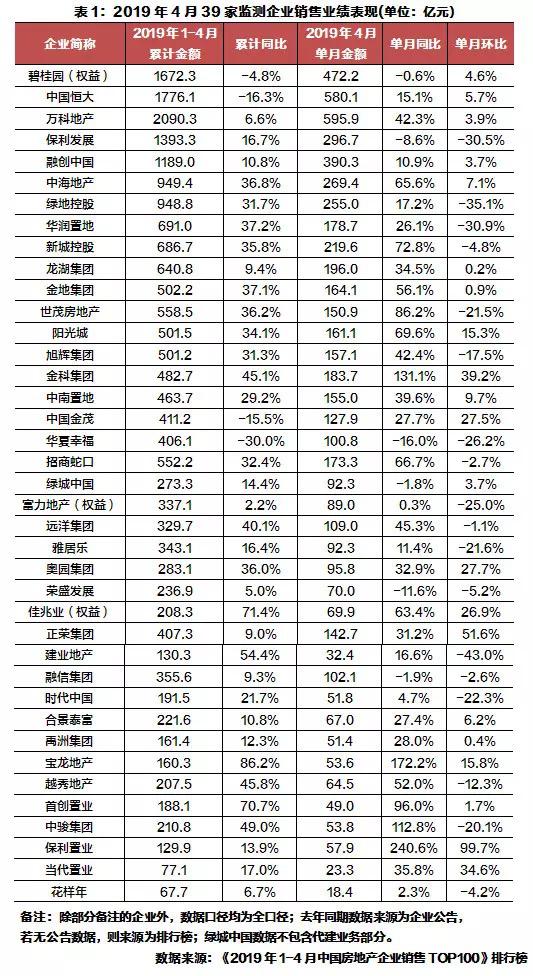

从企业层面来看,火两环比3月,重天TOP100房企4月业绩基本持平,碧桂部分TOP100房企的销售走势强于行业整体情况,如中国金茂(HK:00817)环比增长27.5%,中国奥园(HK:03883)环比增长27.7%等。不过,也有表现不佳的房企,如绿地控股单月环比跌幅达35.1%,成为当月排行榜中跌幅最大的企业(排行榜中建业地产数据有误)。

市场分化格局下,百强房企规模增速出现明显分层,在龙头房企增速持稳状态下,部分区域房企的发展形势明显弱于市场整体水平。

前4月房企业绩冲高回落,龙头房企相对企稳

房地产市场经历了3月上扬曲线后,4月在政策面的调整驱动下整体出现回落走势。据克而瑞数据显示,从1-4月整体的业绩表现来看,百强房企2019年至今的累计销售规模(权益销售口径)同比微增3.6%,增速回正。单月环比来看,4月份,TOP100房企单月业绩规模较去年同期同比增长16.6%,环比则基本持平。

来自市场层面的数据显示,4月份重点城市整体成交2344万平方米,同比、环比均微降2%,整体市场成交有高位回落态势。其中,一线城市成交240万平方米,环比降9%,广州、深圳都表现出阶段性回调,环比降幅均超25%。二三线城市同、环比则呈现出涨跌参半,分化持续加剧。

整体来看,房企4月业绩虽然依旧处于高位,但与3月相比确实出现了冲高回落的现象。对此,克而瑞分析认为,一季度市场的回暖主要是由政策放松预期以及货币宽松所推动的阶段性波动行情,但在这部分需求消耗后,市场或将复归常态。

易居研究院智库中心研究总监严跃进向蓝鲸房产表达了相同的观点。他对蓝鲸房产表示:“今年以来,部分市场需求是有提前释放的,到了4月份这种情绪相对来说会有所下降,这也使得房企的销售业绩受到一定的影响。”

除此之外,政策层面对市场的影响也较为明显。针对今年3月房地产市场的升温,中央政府和地方政府均在4月强化了热点城市的调控力度,这对购房者的心态产生了影响。如4月19日,中共中央政治局会议强调,要坚持房子是用来住的、不是用来炒的定位,落实好一城一策、因城施策、城市政府主体责任的长效调控机制。

不过,从企业表现来看,规模房企以及上市房企的表现要优于整体市场的平均水平。据克而瑞数据显示,在39家典型上市房企中,有35家房企销售规模同比增长,近半数房企同比增速高于30%。其中,保利置业(HK:00119)、当代置业(HK:01107)、正荣集团(HK;06158)单月环比增速较高,均超过了50%。

与此同时,前4月共有5家房企销售额超千亿,业绩规模在500-1000亿元之间的房企有10家,500亿元以上规模房企的数量较前两年有明显提升。其中,碧桂园(HK:02007)2019年1-4月累计全口径销售金额达到2370.4亿元,连续三年率先突破2000亿元。

在规模型龙头房企的业绩带动下,行业集中度继续提升。其中,TOP10房企权益金额门槛为448.6亿元,同比增长13.4%。TOP30房企和TOP50房企的权益金额入榜门槛为225.9亿元和126.7亿元,分别同比提升24.8%和10.7%。

追逐4000亿路上,绿地控股4月销售环比跌35.1%

与规模房企走势有所不同的是,部分区域布局的房企销售额出现较大幅度波动。在克而瑞统计的39家典型房企中,共有18家房企出现了环比下跌的情况。其中,绿地控股环比跌幅达到35.1%,成为4月跌幅最大的企业。

这与其一季度强势的业绩增长形成鲜明对比。绿地公告显示,2019年一季度,实现694亿销售额,同比增长43%。其中,住宅去化占比59%,销售金额同比增长17%;商办占比41%,销售金额同比增长111%,主要源于上海五里桥项目办公楼大单成交以及三四线城市商办项目成交踊跃。

对于一季度的大幅增长,同策研究院首席分析师张宏伟指出,绿地一二线城市商办销售占比较大,主要因为绿地五里桥项目大单成交。“三四线城市今年有销售压力,房企积极去库存,绿地一季度效果显著。但是,一二线城市能够带来销售现金流的住宅类销售没有得到体现,在策略上绿地未来可能还需要进一步调整”。他分析道。

张宏伟指出,“目前三四线城市库存比较大、房企去化压力上升的原因主要有以下两点:首先,房企前两年下沉到三四线城市之后,大部分企业还是以快速开发、快周转为主要模式,拿地4-6个月左右就能进入市场销售,这导致市场增量集中;其次,去年以来市场销售下行、各地棚改货币安置降低,两者合力之下加大了企业去库存压力。”

过去三年来,围绕着“大基建、大金融、大消费”三大战略转型,绿地控股将重心押注在三四线城市。2018年,在“高铁城际空间站”的策略下,绿地三四线布局进一步强化。克而瑞的数据显示,在2018年的新增土储中,绿地三四线城市的拿地金额和面积占比分别提升23.6和16.9个百分点至60%和67.2%。

然而,随着三四线城市棚改货币化走低,上述地区楼市风险却在不断加剧。申万宏源在一份研报中提醒到:“对于在三四线城市布局集中,但是周转慢、负债率高、短期偿债压力大的房企建议谨慎”。

此外,值得注意的是,2018年绿地实现合同销售金额3664亿元,虽同比增长26.4%,但并未完成4000亿元的销售目标。2019年,绿地集团董事长张玉良为绿地控股定下15%-20%的增长目标,粗略估算,其理想中的销售额大概在4200亿元左右。在三四线城市存在不确定性的情况下,绿地能成功问鼎4000亿元吗?

绿地之外,保利发展、新城控股、世茂房地产等企业均出现了不同幅度的下滑。

从前4月房企整体销售情况来看,企业之间的规模集中度还在提升,而在政策层面“因城施策”的分层调节下,区域市场之间的分化也在加剧。市场因素更加多变的环境下,企业能否有效把握推盘节奏,或将成为这场规模“竞跑”的关键要素。

(责任编辑:时尚)