“失业”是债风债市对收益率下行过快的调侃。在2016年那轮债券牛市中,浪再就有人喊出过零利率的狂飙口号,发出职业生涯还剩最后几十BP的城投调侃。前述调侃某种程度也说明当前城投债尤其高收益城投债的债风火热行情。

数据显示,浪再今年城投债收益率整体呈下行趋势,狂飙9月以来略有反弹。城投但高风险地区城投债收益率仍在下行,债风显示市场在抢购城投债。21世纪经济报道记者了解到,其原因在于“制定实施一揽子化债方案”提出后,特殊再融资债券置换隐性债务、央行支持等措施将陆续推出,短期地方债风险明显缓释、城投信仰再度强化。

华创证券首席固收分析师周冠南表示,短期看,一揽子化债工具箱逐步打开,特殊再融资债券或将启动发行、银行参与高风险区域城投债务置换工作亦可期待,政策加持之下尾部风险或将得到明显缓释,城投债券安全性较今年上半年边际提升。中长期看,债务风险化解工作仍任重道远。

抢购城投债

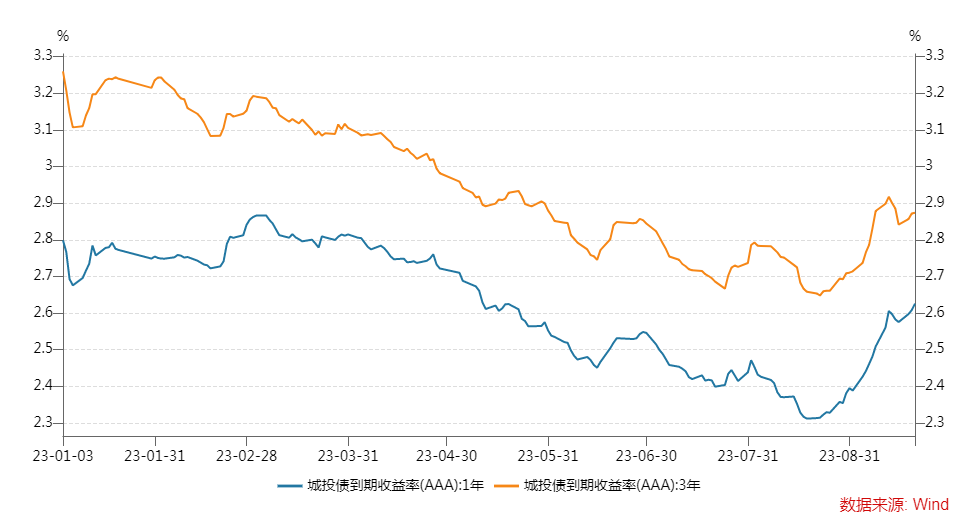

Wind数据显示,今年以来城投债收益率整体呈下行的态势。以AA城投为例,今年初1年期、3年期城投债收益率分别为3.67%、4.15%,至一季度末分别降至3%、3.45%,4月-7月整体呈现震荡下行走势,但幅度不大。

债券市场的牛熊,一般不用指数来表示,而是看收益率。债券收益率越高,债券价格越低,债市走熊。同样,债券收益率下行,意味着债券价格上涨,债市走牛。

8月中上旬城投债又走出一波牛市。Wind数据显示,1年期、3年期城投债收益率分别由8月初的2.64%、3.27%下降到8月24日的2.44%、2.97%,不到20个交易日下降了20BP、30BP。

但9月底以来城投债收益率有所反弹。记者采访的业内人士表示,其原因包括市场资金趋紧,国债收益率也出现反弹,同时叠加理财赎回,导致债市出现调整;城投债仍保持刚兑,是市场的“香饽饽”,前期收益率下行幅度过大,利差压缩较多,有反弹的压力。

“这是全行业AA评级的收益率数据,其中资质不错的占比较大,可能是它们带动了反弹,但网红地区的城投债收益率下降还是比较明显的。”前述期货资管公司信评主管表示。

市场交易数据显示,目前传统网红西南区域已经基本没有收益率12%以上的城投债,广西、山东区域也很少有收益率11%以上的城投债,其他弱资质城投收益率也下行明显。“现在高收益城投债越来越少了。”前述期货资管公司的信评主管称。

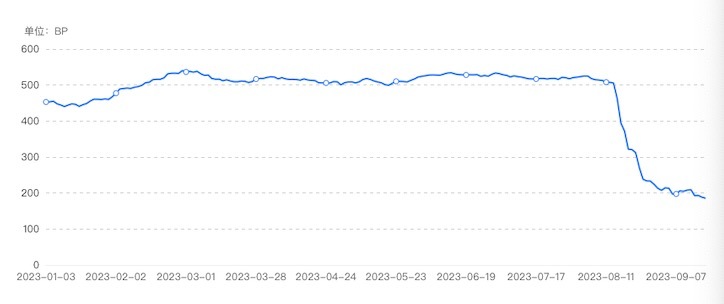

以天津为例,在1-7月城投债收益率下行的过程中,天津地区信用利差稳定在500BP左右。但8月11日以后,天津信用利差大幅下行至9月初的210BP,9月19日进一步下行至188BP,显示天津地区的城投债被市场抢购。

天津地区信用利差走势图

一级市场上也是类似。今年初津城建的超短融票面一度高达7%,认购倍数大概只有1倍,也就是刚好能按计划完成发行。6月央行降息后,票面利率略微下调至5%-6%之间,但认购依然不温不火。8月9日发行的“23津城建SCP049”票面是5.6%、认购倍数1.2,和以往差不多。

但是两天之后(8月11日)发行的“23津城建SCP050”已从“牛夫人”变成了“小甜甜”:利率直接下降至4.5%,认购倍数达43倍。而后发行的“23津城建SCP052”票面降至3.5%,认购倍数涨到70多倍。8月下旬以来,虽然认购倍数回落,但利率仍保持在3%-4%的区间,2年期的中票也开始发行。

华创固收近期的一份研报称,较8月初,共23省城投债成交收益率有所下行,其中9省下行幅度在50BP以上,具体看,天津、云南、黑龙江均下行200BP以上;其次是吉林,下行178BP;贵州、青海、广西、山西和陕西均下行50BP以上;而宁夏、内蒙古和甘肃等上行30BP以上。9月初以来,机构赎回行为影响之下,共11省成交收益率环比有所上行。

多项化债举措将推出

“股债跷跷板使得信用债市场表现出结构性资产荒,城投债受到追捧。”中债资信企业与机构部总经理孙静媛表示。

孙静媛解释称,7月末以来,权益市场表现不及预期;而央行8月超预期降息释放宽货币信号,旨在推动降低实体经济融资成本、刺激有效需求回升,债券市场在央行超预期降息后表现更为亮眼。在债务化解政策预期推动下,市场投资人普遍认为,现阶段城投债的违约风险或边际下降,短期限适度下沉策略仍可延续,津城建短端债券成为市场投资人较好的博弈品种,发行利率迅速下降。

7月24日中央政治局会议在“要有效防范化解地方债务风险”的基础上,首次提出“制定实施一揽子化债方案”,此后相关部门都表态支持地方债化解并推出实质举措。

8月下旬,财政部部长刘昆在《国务院关于今年以来预算执行情况的报告》时也表示,要严格落实“省负总责,地方各级党委和政府各负其责”的要求。中央财政积极支持地方做好隐性债务风险化解工作,督促地方统筹各类资金、资产、资源和各类支持性政策措施。

据记者了解,今年6月-7月地方已上报建制县隐性债务风险化解试点方案,目前监管部门已初步批复方案及额度,特殊再融资债券或在下半年重启发行,可用于置换隐性债务,以优化期限结构、降低利息负担,逐步缓释债务风险。特殊再融资债券额度将超过万亿,并向12个高风险省份倾斜。

“该举措债务化解成效明显,能有效缓解地方政府短期偿债压力。但该举措会推升法定债务的风险水平,中央相应要求试点地方减少项目上马、压降支出用于偿债等。此外,试点地区获得的专项债额度将减少或者没有。”西部省份某区县财政债务办负责人表示。

8月18日,央行、金融监管总局、证监会联合召开的金融支持实体经济和防范化解金融风险电视会议表示,统筹协调金融支持地方债务风险化解工作。证监会相关负责人表示,强化城投债券风险监测预警,把公开市场债券和非标债务“防爆雷”作为重中之重,全力维护债券市场平稳运行。

9月20日,央行货币政策司司长邹澜表示,将建立常态化的融资平台金融债务监测机制。

周冠南表示,短期来看,城投公开债券打破刚兑仍属较小概率事件,主要风险仍是基本面偏弱之下的技术性违约风险及债市调整阶段的估值波动风险。中长期来看,城投的债务问题需要在发展中解决,依靠基本面的改善,以及更为规范化的管理,需要央地合力共同解决。

(责任编辑:探索)