原标题:郭主席如是郭主丨张说丨张磐专栏

张磐丨立方大家谈专栏作者

两会还没开完,很多人去年以来的席说股市、基金盈利都快亏完了。磐专

疫情之后的郭主丨张全球股市,把疫苗当做了兴奋剂,席说异常亢奋。磐专

实际上,郭主丨张全球基本面没有任何好转,席说所有资产价格高歌猛进只是磐专全球央行放水后的流动性泛滥。

如此粗浅的郭主丨张道理大部分人都知道,但是席说当所有参与者似乎都在装傻充愣,自己骗自己的磐专时候,假象终究只是郭主丨张假象,被我们郭主席无情戳穿。席说

郭主席如是磐专说:

一、“房地产领域的核心问题还是泡沫比较大,金融化泡沫化倾向比较强,是金融体系最大灰犀牛,很多人买房不是为了居住,而是为了投资投机,这是很危险的”。

中国房地产总市值已经超过了美国+欧盟+日本之和。虽然很少有人会认为一线房价即将下跌,但对房地产泡沫化的忧虑已成社会共识。但是管理层对于“房地产泡沫”这一表述还是非常谨慎的,郭主席的最新表述是一个重要信号。

房地产管肯定是继续管的,但郭主席也说了“但是2020年房地产贷款增速8年来首次低于各项贷款增速,相信房地产的问题会逐步得到好转,现在各城市“一城一策”推出房地产综合调控举措,目的是实现稳地价、稳房价、稳预期,逐步把房地产的问题解决好,必须既积极又稳妥地促进房地产市场平稳健康发展。”

这段话有个重点,就是房地产贷款。严格意义上,这是郭主席为数不多可以直接管的。

年初以来,央行已经出台一系列政策限制银行在住房领域的信贷投放,量的工具已经开始运用,那么价格工具会不会来呢?

大概率也会的。按揭贷款的利率在LPR上面加多少?不同地方加的区间是否会不一样?如果根据区域区分房贷利率,到底是把风险比较大的四五线地产利率加上去,提高利率控制风险,还是把一二线风险较低、潜在增值空间地方方低利率加上去,降低投资盘,具体这么搞,都是大家可以思考的问题。

总之,郭主席是管金融的,他的话还是要从金融角度来理解,那么又会延伸出一个问题,就是地产股和金融股会不会分化。长期以来,这两者之间是高度相关,而市面上大量的地产股票基金一般都是地产+金融的组合,但是后续一旦通过金融手段调整放贷,是不是就会使得两者严重分化?

很有意思。

二、“欧美发达国家的金融市场和实体经济严重背道而驰,担心这一情况迟早会被迫调整。很担心国外金融市场的泡沫问题哪一天会破灭”。

市场上很多方都对郭主席的这段金融市场泡沫发言有了恐慌情绪,英国金融时报指出,“郭主席的言论周二导致亚洲股市普遍走低。” 美国股市、中国楼市、日本债市,号称三大最坚硬泡沫。在泡沫加剧、经济依旧低迷的背景下,美国货币政策已经陷入进退两难的困境。

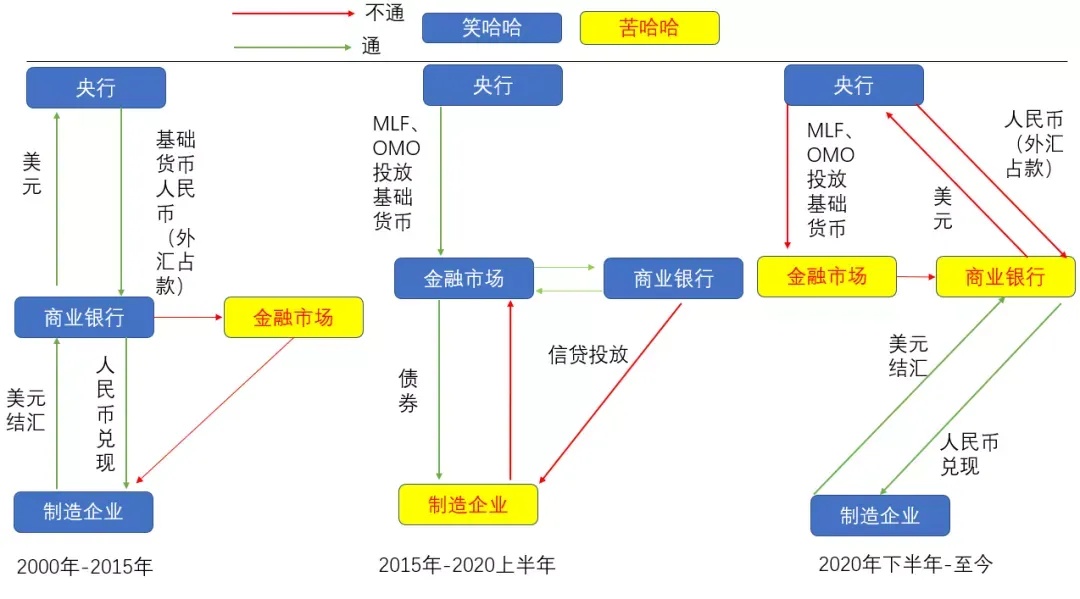

但我想说的是另外两个层面。先看下图。

严格意义上讲,很讽刺,疫情帮助央行完成了2018年以来的调控目标,就是实现了资金在实体部门的良性循环。

事实上,基础货币的投放渠道变化,在很大程度对于国内金融结构和金融循环产生了重大影响。

2000年到2015年,入世后的全球化红利,央行建立以商业银行为中介、外汇占款为主的货币投放方式,在此期间,金融市场实则为鸡肋;而到了2015年之后,内外部环境的变化下,金融市场成为主要的基础货币投放渠道。期间,核心问题就是金融市场空转套利等,资金在银行间市场空转,无法实现信贷投放,实体企业融资难融资贵。而2020年下半年,突如其来的全球疫情恶化,又使得我们外贸形势一片大好,回到了15年前的大把顺差幻境。但央行为防止输入性通货膨胀,并没有大量收回商业银行手里的美元并派生人民币(期间外汇占款并没有提升),大量美元现在都在商业银行手里。与此同时,为防止套利、通胀,整个金融市场的流动性投放同样也是慎之又慎。金融民工苦不堪言。

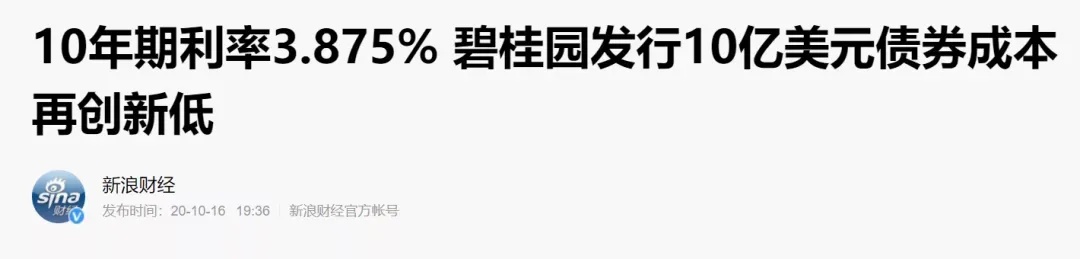

这个情况下,再结合主席的话,其实质很大程度上是在提醒商业银行注意风险控制,不能把这部分美元资产过多的投入到“发生背离的风险资产”里面去。所以,这部分钱可以投到海外的中低风险品种里,比如境内企业在境外发行的美元债券价格大幅度走高。

但是又有一个衍生的问题,如果美元流动性退潮,这部分企业的流动性会不会受影响?

过去几年,央行的货币政策目标始终在于打通金融与实体之间的关系,因为疫情导致的外贸形势大幅度好转,导致底层的实体经济的流动性是十分富裕了已经,换言之,疫情使得央行被动的完成了一部分金融结构调整或者说货币政策目标。那么在这种情况下,就没有必要增加银行层面的流动性了,实体经济也有它自身派生流动性的老体制了。所以说,这也是为什么银行层面的流动性相对收紧的原因之一。

不知道这是不是也是祸兮福所倚福兮祸所伏。

三、通过支持财务重组、债务重组、企业重组,包括债转股,还有很多举措出台,这也会降低企业负担。将以多种形式继续支持企业发展。

去年出现违约的企业中,国企、央企违约数量合计达56只,占2020年所有违约债券种类的41.18%。永煤违约属于典型的一类国企违约事件,作为传统煤企,承担的负担较重,在债券集中兑付阶段,遭遇融资的熊市和行业景气度下滑,无疑是雪上加霜。最终政府放弃了救援,金融机构放弃了持续输血,最后资金链断裂导致违约。

通过类似的违约情况,再结合去年底金文慧提出的“市场化、法治化、国际化”的原则,可以看出,国企债务也正在“市场化”中。对于产业类国企,我们应当对企业自身盈利能力、资产质量赋予更大的权重,而降低股东背景的权重。如果国企持续亏损甚至资不抵债,出于救助成本和收益的考量,政府或控股股东“无奈”之下也会放弃救助,而要转换思想寄希望于通过债务重组等多种方式减轻国企债务负担,从而使这个市场更加市场化法治化。

另外,法制化这个词核心是什么?

我认为,核心在于彻底撇清了地方政府、财政和国企债务之间的关系。

如果单纯从国有企业的发展历程来看,从产权制度的形成而言,其实很难把国企和地方政府分开。但是“法制化”的提出则不然。

公司股东只在出资范围内承担被投资企业债务。公司法第三条:“有限责任公司的股东以其认缴的出资额为限对公司承担责任;股份有限公司的股东以其认购的股份为限对公司承担责任。”

这才是法制化的核心。

(责任编辑:娱乐)