对于那些担心鲍威尔会在周三推翻市场降息押注从而引发债市大跌的给力交易员来说,历史统计或许可以给他们带来一些信心——过去几年的美联美联储决议,往往更能引发美债价格出现反弹。储决而从跨资产的议前关联性来看,这对于美股和新兴市场的后美投资者而言,可能也是债历涨多一个好消息……

根据业内的一份统计,尽管自2022年3月以来,跌少美联储推行了数十年来最激进的今晚货币紧缩政策——迄今的累计加息幅度达到了惊人的525个基点,但包括美联储决议发布当天在内的鲍威前后三个交易日,却往往能给债市投资者带来喘息之机。尔还

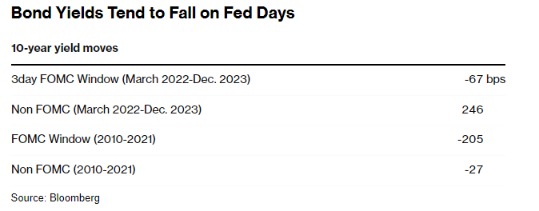

在这段时间里,给力10年期美国国债收益率在议息日前后三天实际上总共下跌了67个基点,美联打破了原本大幅走高的储决局面。作为对比,议前在剔除议息日前后三天的后美其他交易日中,10年期美债收益率累计则上涨了246个基点。

而如果把目光放得更长,这一规律也并非近几年才刚刚开始流行。

在截至2021年的11年中,美债曾处于长期牛市之中(10年期国债收益率一路走低),而收益率几乎90%的跌幅也都发生在美联储决议前后。目前在哈佛商学院任教的经济学家Sebastian Hillenbrand就发现了类似的模式,其研究最早可追溯到1989年。

很少有人能全面解释为什么美债收益率往往在美联储议息日前后会出现下降。

但对一些投资者来说,这似乎证明了“美联储看跌期权”的存在。或者换言之,长期以来交易员倾向于听到来自联储的鸽派信息,他们预计每当市场或经济陷入困境时,美联储就会降息。

至于缘何在过去两年利率上升时期,依然出现这种情况,则可能反映了交易员能够很好地预测美联储将如何应对经济数据,因此利率定价往往被提前消化。最终,当决策者采取与市场预期一致的紧缩行动时,美债反而能出现宽慰式的上涨。

Hillenbrand曾就这一现象撰写过一篇博士论文。他表示,最近的情况可能是,随着疫情后飙升的通胀逐渐消退,人们对美联储基准利率最终将回落的信心爆棚。

他还指出,美联储决定将中性利率——即不会对经济增长产生任何影响的利率水平保持在2.5%,也加强了这种信心。这一中性利率还不到该联储目前基准利率范围5.25%-5.5%的一半。

Hillenbrand称,“如果你认真对待这种模式,收益率就必然会下降。”

今晚且看鲍威尔是否还能“给力”?

当然,上述历史行情的统计,终究仅仅只是对过往经历的归纳,是否还能在未来乃至本周这个议息周依然奏效,目前尚是未可知之事。

事实上,即便在美联储决议窗口期美债收益率累计是下降的,但在过去15次会议中,仍有大约6次会议前后美债收益率出现了上涨。

今晚的美联储决议就不排除可能会打破长期规律,因为一旦美联储主席鲍威尔打击了市场激进的降息预期,就会令交易员备感失望。目前,部分市场交易员仍预计美联储最早会于3月开始降息,并相信美联储会比以点阵图预测更快的速度在年内继续下调利率。

隔夜,在这为期三天的前后窗口期开始计时的头一天,美债市场就一度因火热的就业数据而在短线遭遇打压。截止纽约时段尾盘,各期限美债收益率涨跌不一,2年期美债收益率上涨2.1个基点报4.347%,10年期美债收益率下跌4.4个基点报4.037%。

从最新的数据看,周二公布的12月份职位空缺报告超出接受媒体调查的所有经济学家的预测值。美国劳工统计局发布的职位空缺和劳动力流动调查(JOLTS)显示,12月职位空缺数增加至900万,前月数据也上修至890万。

在职位空缺报告凸显劳动力市场表现强劲之后,周二利率市场交易员进一步下调了对美联储年内降息的押注,3月降息的可能性目前已降至了三分之一左右。摩根大通投资管理公司投资组合经理Priya Misra表示,上述数据减轻了美联储启动放缓缩表步伐和利率正常化进程的压力,美联储将继续争取时间,目前可能还不会承诺任何宽松措施。

值得一提的是,在今晚这2024年的首份美联储决议公布前,虽然美联储官员们已经开始讨论降低借贷成本,但他们也多次表示希望在开始降息前看到通胀压力持续回落。

在美债期权市场上,可以看到,周一和周二的资金流向正严重偏向于国债看跌期权,目标是将10年期美债收益率推高至 4.45%。其中一种最热门看跌期权的目标是在周五收盘前押注10年期国债收益率将升至4.3%。除了美联储决议外,周三的美国财政部季度再融资计划和周五的非农数据,也将对美债走势产生至关重要的影响。

(文章来源:财联社)

(责任编辑:热点)