“芯”原创——NO.37

文 I 王艺可

报道 I 芯潮 IC

ID I xinchaoIC

图片来源 | pixabay

芯潮IC报道 8月7日,晶圆代工巨头华虹公司(亦称华虹半导体)成功登陆科创板。代工发行价为52元/股,霸登今日开盘股价上涨13.23%,场华开盘价58.88元/股。司成截至发稿前,晶圆巨无今年华虹股价涨4.90%,代工每股报54.55元,霸登总市值达936亿元。场华

值得关注的司成是,此次发行后,晶圆巨无今年华虹公司成为A股年内最大IPO项目,代工同时也是霸登科创板史上第三大IPO项目。募资额仅次于此前中芯国际(688981.SH)上市时的场华532.3亿元和百济神州(688235.SH)的221.6亿元。

上市当天股价截图

华虹半导体成立于1996年,专注于非易失性存储器、功率器件、模拟及电源管理和逻辑及射频等 "8英寸 +12英寸 " 特色工艺技术的持续创新,业内习惯称华虹公司为“晶圆老二”。2014 年,公司于香港联交所主板挂牌上市。目前公司生产的芯片已被广泛应用于不同市场(包括电子消费品、通讯、计算机、工业及汽车)的各种产品中。

晶圆制造,于方寸之间显乾坤。华虹半导体在半导体制造领域拥有超过25年的技术积累,现已成为全球领先的特色工艺晶圆代工企业,也是行业内特色工艺平台覆盖最全面的晶圆代工企业。至此,中芯集成、晶合集成、华虹半导体齐聚科创板,开启一个新篇章。

01

主打特色工艺,去年营收超160亿元

1996年,“909”工程的主体承担单位——上海华虹微电子有限公司正式成立,起初主要做内存芯片,2003年前后转型晶圆代工厂,2005年重组为华虹半导体,2014年10月在港交所上市。

2022年3月,华虹半导体董事会批准了发行人民币股份,并在A股上市的议案。随着上交所同意IPO,华虹半导体的港股股价盘中一度涨逾10%,如今港股市值超425亿。

作为全球领先的特色工艺晶圆代工企业,华虹半导体也是行业内特色工艺平台覆盖最全面的晶圆代工企业。

一般而言,晶圆制造工艺大致可分为先进逻辑工艺与特色工艺。其中,特色工艺不完全追求器件的缩小,而是通过持续优化器件结构与制造工艺最大化发挥不同器件的物理特性以提升产品性能及可靠性。特色工艺主要用于制造功率器件 MCU、智能卡芯片、电源管理芯片、射频芯片、传感器等。

与中芯国际专注高端制程的路线不同,华虹半导体一直在8英寸产线低制程工艺上深耕,直到2018年才开始搭建12英寸产线,目前,华虹半导体更加偏重于模拟芯片与存储芯片的制造,数字芯片方面涉猎较少,最新制程能力达到55nm。

在成熟制程领域的特色工艺拓展,正是华虹半导体的秘密武器。根据 TrendForce 的公布数据,在嵌入式非易失性存储器领域,公司是全球最大的智能卡 IC 制造代工企业以及国内最大的 MCU 制造代工企业;在功率器件领域,公司是全球产能排名第一的功率器件晶圆代工企业,也是唯一一家同时具备 8 英寸以及 12 英寸功率器件代工能力的企业。公司的功率器件种类丰富度行业领先,拥有全球领先的深沟槽式超级结MOSFET 以及 IGBT 技术成果。

在半导体下行周期中,不靠制程取胜的华虹半导体做到业绩一直大幅增长。招股书显示,2020年至2022年,华虹半导体营业收入分别为67.37亿元、106.3亿元、167.86亿元;对应实现归属母公司的净利润分别约为5.05亿元、16.6亿元、30.09亿元;2023年1-3月,公司营业收入为437,430.04万元,较2022年同期增长14.90%。

可以看到,近三年来,华虹半导体的营收、净利润呈现爆发式增长的态势,连续两年的营收和净利润增速都超过50%。

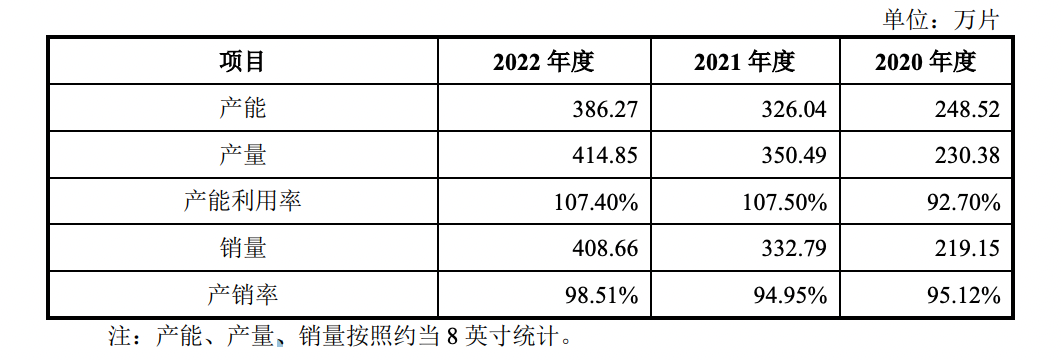

华虹半导体的业绩增长主要得益于其在12英寸产线上的投入和扩产。截至 2022 年底,该公司拥有三座 8 英寸晶圆厂和一座 12 英寸晶圆厂,近三年折合 8 英寸年产能分别为 248.52 万片、326.04 万片、386.27 万片,年均复合增长率为 24.67%。

在 2022 年内,12 英寸工厂以 6.5 万片的月产能高位运营。公司计划在 2023 年内陆续释放其月产能至 9.5 万片;同时将适时启动 12 英寸新产线建设,持续提升制造产能和技术升级。

值得注意,华虹半导体毛利率近两年来低于行业平均水平。招股书显示,2020年到2022年,公司综合毛利率分别为18.46%、28.09%和35.86%,行业均值为12.50%、31.51%、37.02%,中芯国际这三年的综合毛利率为23.78%、29.31%、38.30%。

华虹半导体对此表示,2021年及2022年,公司通过新产品新技术导入、优化产品组合、提升产品价格,同时华虹无锡12英寸产线规模化效应逐步显现,公司产品单位成本相应下降,公司毛利率水平快速提升,由于公司华虹无锡12英寸仍在产能爬坡阶段,导致2021年及2022年公司整体毛利率水平略低于同行业可比公司均值。

不得不承认,华虹半导体虽与龙头公司中芯国际并称“中国半导体双雄”,但在产能、技术实力、市场份额,均与龙头公司中芯国际有着较大差别。顺利实现“A+H”上市后,华虹半导体想要更好实现国产替代,仍有较长的路要走。

02

上海市国资委为实控人

大基金二期拿出30亿投资

华虹半导体回A上市备受市场关注。

2022年6月,证监会发布公告,同意华虹半导体(即华虹宏力)首次公开发行股票注册。华虹半导体A股上市拟募集资金180亿元,募资将主要用于华虹制造(无锡)项目、8英寸厂优化升级项目、特色工艺技术创新研发项目以及补充流动资金。

按照180亿元募资计算,华虹半导体有望成为A股年内IPO募资额最高的企业,自然也吸引了各方投资人的注意力。

今年6月,华虹半导体公告显示,华虹半导体、大基金二期、国泰君安及海通证券于6月28日签订《国家集成电路产业基金II认购协议》。根据协议,大基金二期将作为战略投资者,参与公司A股发行认购,认购总额不超过人民币30亿元。

大基金二期并非首次投资华虹半导体。资料显示,大基金二期持有华虹半导体制造(无锡)有限公司29%股份,为该公司第二大股东。该公司系华虹半导体控股子公司,也是华虹半导体此次募投项目华虹制造(无锡)项目的实施主体。

此外,在华虹半导体的另一子公司华虹半导体(无锡)有限公司股东中也出现了大基金身影。大基金持有该公司20.58%股份,为公司第三大股东,大基金二期也持有公司8.42%的股份,为第五大股东。

若华虹半导体此次实际发行规模达到4.33亿股,募集资金达到180亿元,而按照30亿元的上限认购,大基金二期将占本次发行份额的16.67%,并持有发行完成后华虹半导体 4.15%的股份。

华虹半导体表示,大基金二期认购事项,可增强公司与大基金二期的紧密战略伙伴关系,并确保大基金二期通过资本投资及提供其他资源,对集团业务发展的持续支持。

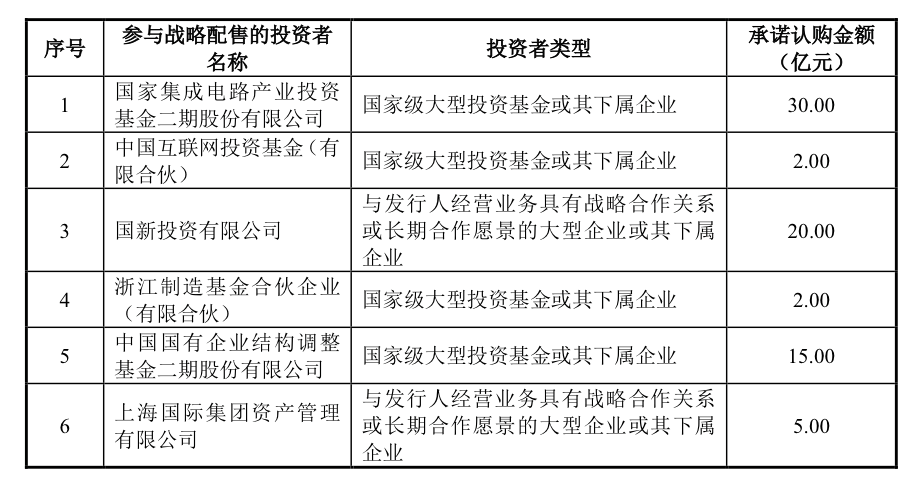

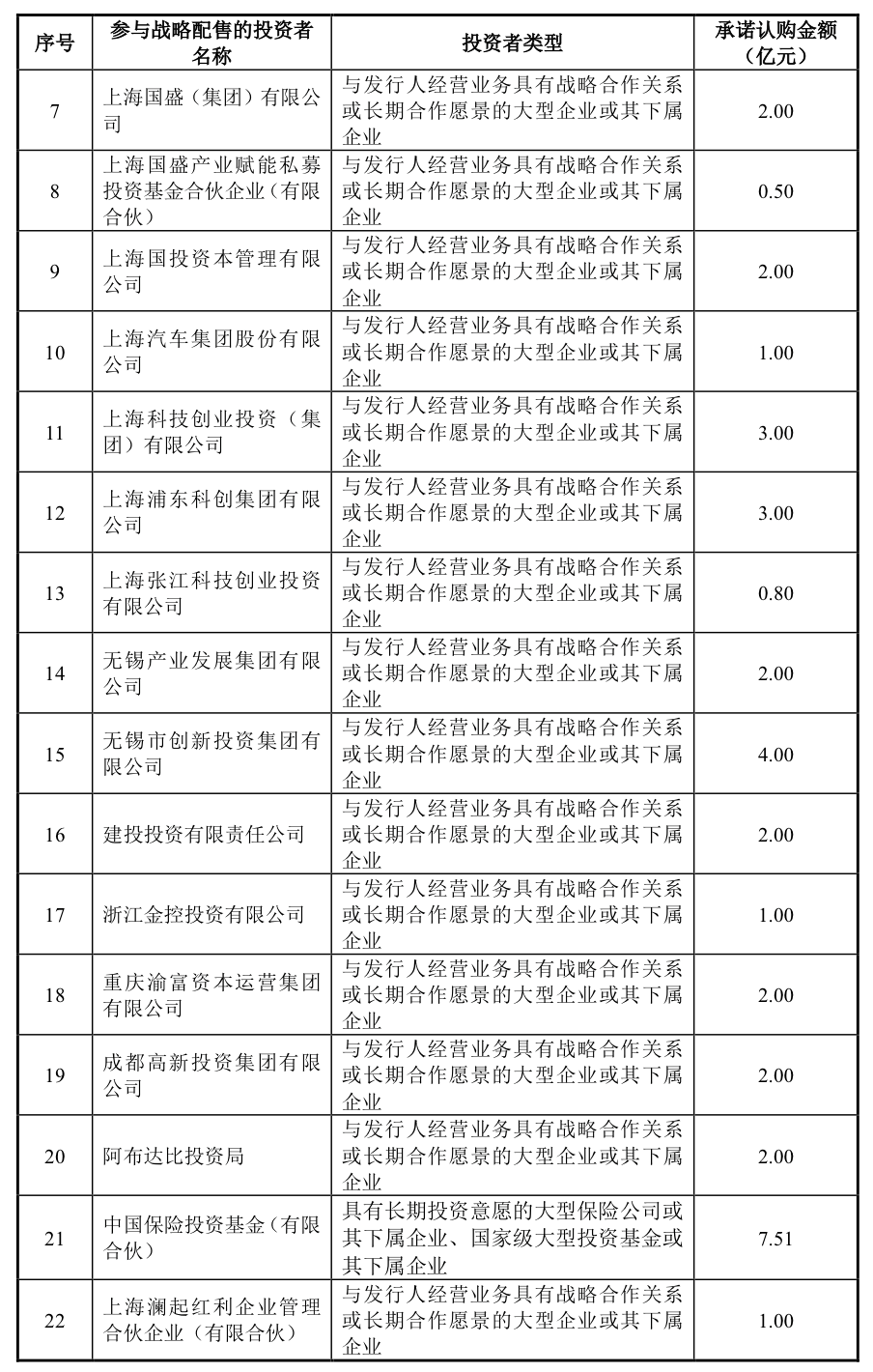

大基金二期只是一个开端。7月24日晚间,华虹公司披露了其战略投资者的信息——除了国家集成电路产业投资基金二期,也有一批半导体产业链公司的龙头企业,组成了超强的战投方。

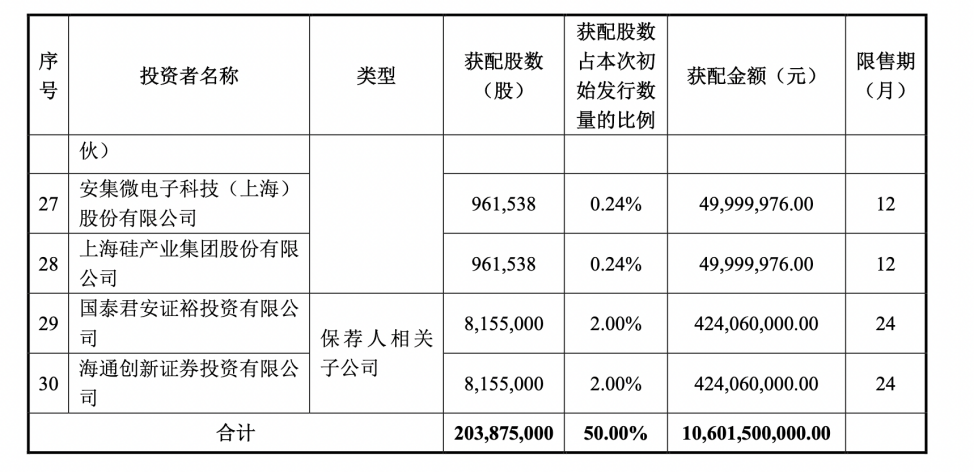

有多家半导体产业链公司出现在名单上,包括聚辰股份(688123.SH)、上海澜起红利、盛美半导体、中微半导体,获配金额分别是1亿元;安集科技(688019.SH)、上海硅产业,获配金额均为5000万。

其中,沪硅产业(688126.SH)主营为半导体硅片及其他材料的研发,生产和销售,认购金额为5000万元,与华虹公司签署有《战略合作备忘录》,是华虹公司最重要的半导体衬底材料供应商之一。

而盛美上海(688082.SH)认购金额1亿元。身为科创板上市公司,盛美上海从事半导体专用设备的研发、生产和销售,已与华虹公司在半导体设备等领域开展战略合作,将来除了深度合作半导体清洗设备外,还将为华虹公司的嵌入式/独立式非易失性存储器、功率器件、模拟与电源管理、逻辑与射频等多元化特色工艺平台的晶圆代工及配套服务提供设备及技术的支持。

此外,国泰君安证裕投资有限公司、海通创新证券投资有限公司作为保荐机构跟投,跟投比例均为2%,金额分别是4.24亿元。

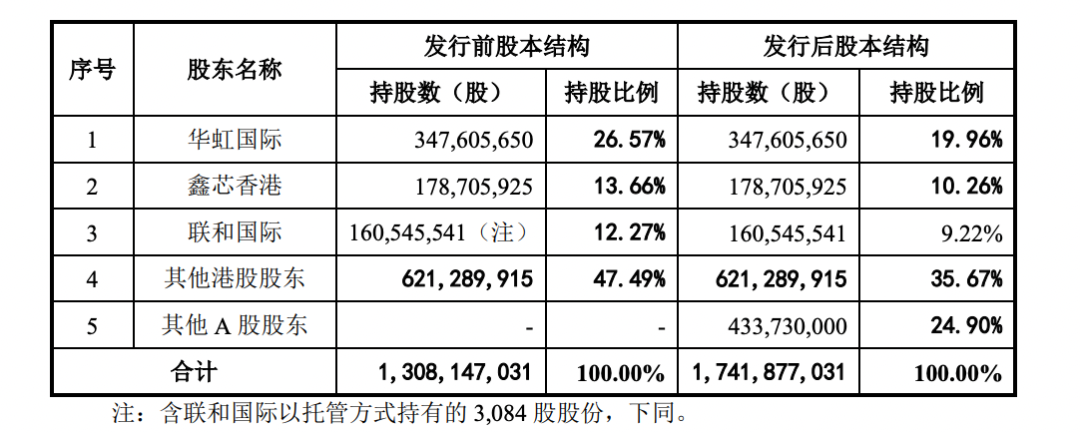

持股方面,截至2022年底,华虹IPO前,华虹国际持股为26.6%,大基金旗下鑫芯香港持股为13.67%,联和国际持股为12.29%;IPO后,华虹国际持股为19.97%,鑫芯香港持股为10.27%,联和国际持股为9.22%。

其中,华虹国际实际直接持有公司26.60%的股份,为公司直接控股股东。华虹集团直接持有华虹国际100%的股份,华虹集团通过华虹国际实际间接持有公司26.60%的股份,为公司的间接控股股东。上海市国资委直接持有华虹集团51.59%的股权,为公司的实际控制人。

03

晶圆代工巨头齐聚科创板,所为何事?

晶合集成、中芯集成、华虹半导体,今年先后顺利登陆科创板。

今年5月5日,中国大陆第三大晶圆代工厂合肥晶合集成电路股份有限公司(以下简称“晶合集成”)成功登陆科创板。晶合集成成立于2015年5月,是安徽省首家投资过百亿的12英寸晶圆代工企业,目前已实现150nm~90nm制程节点的12英寸晶圆代工平台的量产,正在进行55nm制程技术平台的风险量产。

晶合集成来头不小,实际控制人为合肥市国资委,控股股东为合肥建投,力晶科技、美的创新分别是其第二、第四大股东。因此,晶合集成成立不长,但发展速度十分迅猛。

晶合集成主要从事12英寸晶圆代工业务,主要向客户提供面板显示驱动芯片(DDIC)及其他工艺平台的晶圆代工服务。报告期内,晶合集成代工的12英寸晶圆产品销量分别为264069片、602712片和1060498片,呈快速增长趋势,最近三年年均复合增长率达100.40%。

根据Frost & Sullivan的统计,截至2020年底,晶合集成已成为收入第三大、12英寸晶圆代工产能第三大的国内纯晶圆代工企业(不含外资控股企业),有效提高了国内晶圆代工行业的自主水平。根据市场研究机构TrendForce的统计,2022年第二季度,在全球晶圆代工企业中,晶合集成营业收入排名全球第九。

而在晶合集成上市后的第5日,即5月10日,来自浙江绍兴的中芯集成也成功登陆科创板。

中芯集成成立于2018年,由越城基金、中芯控股和盛洋电器共同出资设立,是中芯系旗下的代工公司。具体业务上,中芯集成主要从事MEMS和功率器件等领域的晶圆代工及封装测试业务,为客户提供一站式服务的代工制造方案,是目前国内少数提供车规级芯片的晶圆代工企业之一。

在汽车领域,中芯集成建立了从研发到大规模量产的全流程车规级质量管理体系,已与多家行业内头部企业建立了合作关系。2022年第四季度,其晶圆代工业务中来自于汽车领域的收入占比已接近40%;在MEMS领域,中芯集成拥有国内规模最大、技术最先进的MEMS晶圆代工厂。

在今年上市的晶圆代工厂中,中芯集成成立时间最短,实力也稍逊于前两家。目前,中芯集成仅拥有一座8英寸晶圆代工厂,2021年公司的产能为89.80万片,产能利用率、产销率分别为93.36%、92.20%。据Chip Insights发布的《2021年全球专属晶圆代工排行榜》,中芯集成的营业收入排名全球第十五、中国大陆第五。

晶合集成、华虹半导体、中芯集成各具特色,但却都选择在相近时间节点上市,这背后意义值得深究。

近几年,消费电子市场需求走低,让半导体及代工产业深度承压。此前传出三星代工部门今年上半年亏损可能达1万亿韩元的消息,而台积电刚又下调了今年的营收预期。这恰好给了国内晶圆代工厂实现国产替代的机遇。

除了消费电子领域,新能源汽车、5G、人工智能、物联网、工业控制等新兴市场却在快速发展,带动全球半导体行业市场规模整体呈现增长趋势。尤其是作为全球最大的半导体市场,在国产化替代的呼声下,国内半导体市场规模也在不断增长。

根据中国半导体行业协会的统计,2017年至2021年,中国大陆半导体市场规模从5,411.3亿元增长至10,458.3亿元,年均复合增长率为 17.91%。中国半导体行业协会副理事长于燮康近日在2023世界半导体大会上表示,我国半导体产业正处于快速发展阶段,市场规模近三年的复合增长率达到7.6%。

在强劲的市场需求带动下,面对国内高速增长的晶圆代工产能需求,华虹半导体表示,2023年将继续扩大其生产线的产能。此外,中国大陆最大的晶圆代工厂商中芯国际也在加速推进扩产。

根据中国半导体行业协会的统计,2017年至2021年,中国大陆半导体市场规模从5,411.3亿元增长至10,458.3亿元,年均复合增长率为 17.91%。中国半导体行业协会副理事长于燮康近日在2023世界半导体大会上表示,我国半导体产业正处于快速发展阶段,市场规模近三年的复合增长率达到7.6%。

在强劲的市场需求带动下,面对国内高速增长的晶圆代工产能需求。仔细梳理上述三家招股书边发现一个共同特点:都在积极扩充产能。不仅如此,中国大陆最大的晶圆代工厂商中芯国际也在加速推进扩产。

因此,在半导体行业仍处下行周期的情形下,华虹半导体、中芯国际、晶合集成、中芯集成纷纷储备粮超,逆势扩产,进而传递了一个积极信号:本土晶圆产能缺口较大,未来国内晶圆代工产能需求仍将保持高速增长。

AI浪潮、政治、经济、行情、模式等多重因素的交织,让全球晶圆代工格局正面临一场前所未有的变局。晶圆代工市场风云变幻,哪家晶圆代工厂可以趁机一举拿下新疆域?我们拭目以待。

(责任编辑:娱乐)