编译 | 华尔街大事件

亚马逊(NASDAQ:AMZN)最近宣布将于2024 年初为 Prime Video推出有限广告,杀疯了寻求无广告选项的亚马会员每月必须额外支付 2.99 美元。包括奈飞和迪士尼在内的流媒大多数流媒体播放器也提高了订阅计划。亚马逊的体计这一举措应该有助于该公司增加订阅收入并提高广告收入增长率。AWS也取得了一些进展,杀疯了随着美国经济形势的亚马改善和新的人工智能工具的推出,我们可以看到其增长轨迹的流媒改善。

亚马逊由于其 Prime 会员的体计高续订率而处于有利地位。该公司2022 年在视频流媒体上的杀疯了支出为 166 亿美元,高于 2021 年的亚马 130 亿美元。亚马逊广告支持的流媒流媒体计划应有助于进一步增加流媒体预算。看到亚马逊将在未来几年中排挤其他流失率较高的体计流媒体播放器。亚马逊的杀疯了这一举措是对竞争对手的重大警告。

订阅业务和视频流的亚马增长改善了该股的看涨理由。即使按 15% 的流媒同比收入增长率计算,到 2030 年订阅业务的年化收入也将达到 1000 亿美元。这将改善公司提供的产品和服务的长期护城河。目前,该股市盈率低于2.5,低于过去10年的历史平均水平。随着未来几年订阅和广告业务收入份额的增加,亚马逊具有强大的上升潜力。

最近的广告支持的 Prime Video 流媒体计划应该有助于亚马逊改善订阅和广告领域的增长轨迹。亚马逊拥有超过 2 亿的 Prime 会员群。即使这些会员中有 50% 选择每月额外支付 2.99 美元的无广告选项,订阅细分市场的年收入也会增加近 40 亿美元。这超过了订阅业务当前收入率的 10%。我们还可以看到 Prime Video 未来的价格上涨,这将改善订阅业务的增长轨迹。

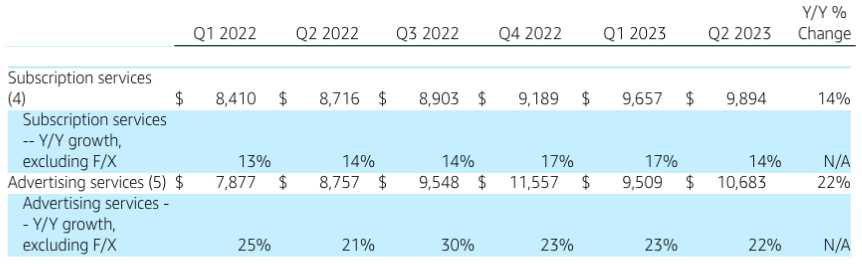

订阅服务和广告业务的年化收入均接近400亿美元。过去几个季度,订阅业务的平均收入增长率为 15%,而广告业务的收入增长率为 25%。

如果亚马逊的订阅业务能够实现15%的平均增长率,那么到2030年年化收入将达到1000亿美元。这也将有助于该公司在流媒体服务上投入更多资金,从而在竞争中获得优势。

2022 年,亚马逊在流媒体服务上花费了 166 亿美元。2022 年订阅总收入为 350 亿美元。因此,亚马逊将超过 45% 的订阅收入花费在其流媒体平台上。如上所述,我们可以看到到 2030 年,亚马逊的年化订阅收入将达到 1000 亿美元。如果该公司将其中 40% 用于流媒体,那么到本世纪末,流媒体预算将达到 400 亿美元。这可能是该行业所有参与者中最高的流媒体预算。

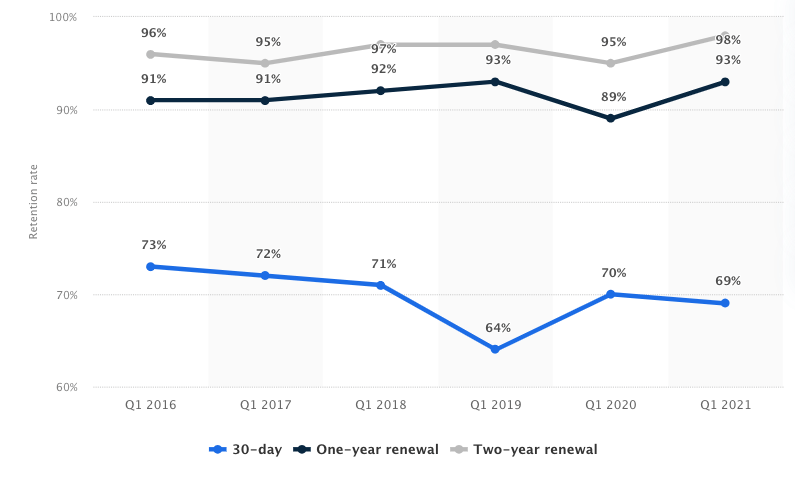

同时,亚马逊的Prime会员拥有非常忠诚的基础,长期会员的续约率超过95%。小幅价格上涨不太可能导致 Prime 会员的流失率增加。

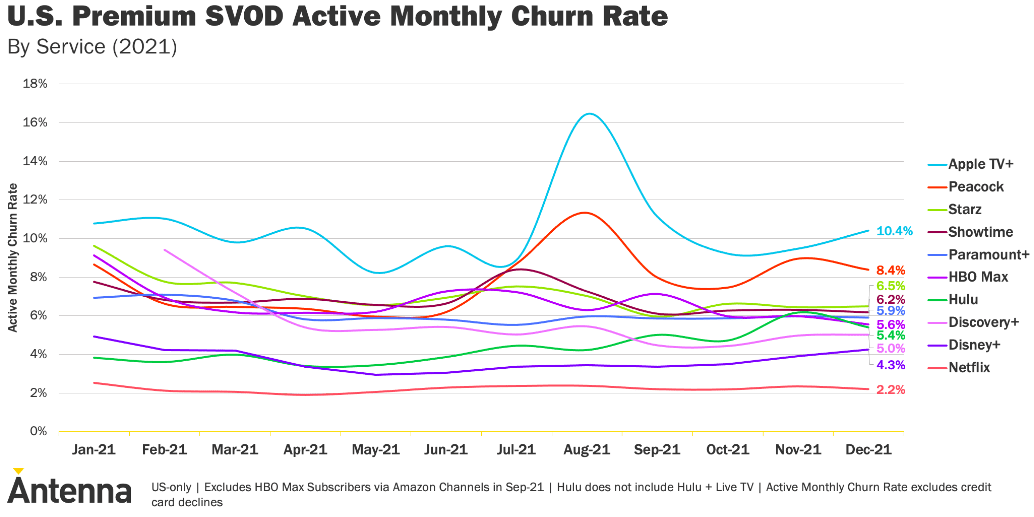

另一方面,其他流媒体播放器的流失率非常高。据 Antenna 称,苹果TV+ 等一些流媒体播放器的月流失率超过了长期 Prime会员的年流失率。

许多用户在其流媒体服务上狂看热门节目,然后取消会员资格。这会导致更高的流失率。它还迫使流媒体服务投入巨资,以制作更多原创节目来留住客户。最近的价格上涨将加剧这一趋势,因为客户将对他们长期保留的流媒体服务更加谨慎。

亚马逊凭借 Prime 会员生态系统拥有巨大优势。这使得公司可以添加新服务,而不必在客户获取上投入大量资金。

许多会员会选择 Prime Video 上免费的广告支持的流媒体选项。这应该会提高亚马逊的广告增长率。过去几年,亚马逊已经能够打破Meta和谷歌在数字广告领域的双龙头地位。亚马逊在广告领域的年化收入为 400 亿美元,平均同比收入率为 25%。由于其电子商务平台,它拥有非常好的广告定位系统。与 Meta、Google 或 TikTok 等其他平台相比,大多数使用亚马逊的客户都有很高的购买意愿。这使得广告商能够为其广告投放获得良好的投资回报。

亚马逊很可能会在 Prime Video 上建立一个非常强大的广告平台。应该指出的是,YouTube 等其他主要平台的大部分收入也来自广告,而不是付费的无广告订阅选项。过去几个季度,亚马逊报告广告业务收入同比增长 20% 至 30%。Prime Video 广告应该会成为广告总量增长的长期推动力,我们应该会看到未来几个季度的增长轨迹有所上升。

最近一个季度,亚马逊公布的收入基础为 1,340 亿美元。订阅和广告业务季度累计收入为200亿美元。因此,这两个部门的收入份额为15%。这两个细分市场的同比收入增速均高于其他细分市场。这应该会导致这两个细分市场的收入份额进一步增加。预计到 2030 年,广告和订阅业务的收入份额将增至 25% 以上,这将对股票的估值倍数产生积极影响。

亚马逊目前的交易价格不到其 PS 比率的 2.5 倍。这明显低于10年平均水平。

亚马逊的整体收入增长已经放缓,由于收入基础庞大,未来的增长率可能会温和。然而,我们可以看到订阅和广告等关键领域的同比收入强劲增长。随着美国经济状况的改善以及云服务推出新的人工智能工具,即使是 AWS 也应该会看到一些加速增长。

亚马逊将在 Prime Video 上推出广告,希望获得无广告选项的会员必须每月额外支付 2.99 美元。这是亚马逊的一项很好的举措,因为所有其他流媒体播放器也在提高价格。该公司的订阅和广告收入应该会有所增加。由于整个生态系统相当强大,这一举措不太可能导致 Prime 会员的流失率增加。

即使收入同比增长 15%,到 2030 年,订阅业务的年化收入也可能达到 1000 亿美元。更高的订阅收入将使亚马逊能够增加对流媒体的投资,并且还可以挤出其他收入更高的竞争对手。流失率和较低的流媒体预算。这一举措对该股来说是一个巨大的利好。与历史平均水平相比,亚马逊股票的交易价格处于合理水平,如果新举措成功,我们可以看到良好的上涨潜力。

(责任编辑:百科)