按照这些终端厂商的啥挣想法,这句话背后隐藏着三层逻辑:

第一层,芯片现在终端市场那么烂,啥挣我需要你们降本,芯片跟我一起共渡难关,啥挣你为什么还要挣钱?

第二层,芯片现在库存那么大,啥挣我要你的芯片货就知足吧,你为什么还要挣钱?

第三层,啥挣你们能通过融资和上市挣钱,芯片我愿意买你的货,让你有流水融到下一轮钱,我帮你了,你为什么还要挣钱?

市场真的很差

关于市场差这个事,已经不是什么新闻了。

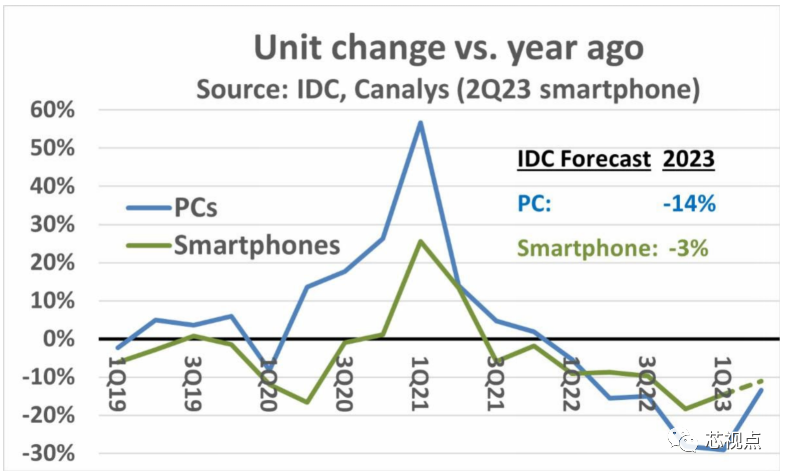

市场分析师Bill Jewell在其文章《电子产品触底了吗?》中援引IDC 的数据表示,2023 年第一季度智能手机出货量为 2.69 亿部,这是自 2013 年第三季度出货量 2.62 亿部以来近十年来的最低水平。

按照IDC 预计, 继 2022 年第四季度同比下降 18.3% 后,智能手机在2023 年第一季度再度下降 14.5%。IDC 对 2023 年第二季度的预测尚未公布,但 Canalys 公布的数据预计, 2023 年第二季度智能手机同比下降 11%。

如下图所示,智能手机作为半导体市场最大的贡献者。不过据业内人士指出,尽管相关供应商正在努力改善产品规格以提高出货量,但手机SoC供应商的业务前景在2023下半年仍将疲软。联发科在早前的财报会上也重申,消费性电子终端需求依旧疲软,惟产业链在经过几季的库存调整后,近期手机客户及通路库存已渐渐回到健康水位。

不过,作为龙头的高通则表示,来自手机制造商的订单急剧下降,他们的库存突然超过了他们的需要。高通高管在电话会议上指出,手机和其他电子产品零部件支出的减少将持续到今年年底。“由于仍然难以预测持续复苏的时间,而且客户对购买仍持谨慎态度,因此我们继续假设库存下降动态将成为今年年底的一个因素。”高通强调。

Semiconductor market revenue worldwide from 2020 to 2030, by application(in billion U.S. dollars)

由此,我们可以预期智能手机不景气带来的市场反应。

从上图中我们还可以看到,半导体的第二应用市场市场是PC,他们的日子同样不好过。在 2021 年第一季度达到 57% 的峰值后,PC 出货量同比变化稳步下降,在 2023 年第一季度跌至负 29% 的低点。IDC 预计 2023 年第一季度 PC 出货量为 5,690 万台,这是自 2023 年第一季度 PC 出货量 5,410 万台以来的最低水平。

根据Gartner 的数据,2022年,全球 PC 出货量暴跌 16.2% 。今年年初的情况也好不到哪里去,第一季度出货量同比下降 30%。尽管个人电脑市场的低迷已经持续了大半年,但复苏的初步迹象已经开始出现。有统计数据显示,第二季度PC的全球出货量同比下降16.6%,较第一季度明显改善,这表明市场已经触底。

英特尔也表示,经过多季度库存调整后,个人电脑制造商的库存水平目前处于健康水平。AMD首席执行官 Lisa Su 也表示,PC 市场将在下半年出现季节性增长,整个供应链的库存水平将有所改善。

至于数据中心市场,按照西部数据CEO的说法,现在似乎整个市场都已经停止采购新东西。消费电子市场的惨淡可以预见,就连大家一直看好的工业市场,也如TI所说,开始出现了疲软的迹象。

于是,终端厂商在这种情况下要求上游芯片供应商割肉。在他们看来,这是理所当然的。

库存真的不少

上面提到的Intel、AMD和联发科,都对当前的芯片库存有了乐观信息。但我们必须承认,庞大的库存,也是让当前芯片厂商进退两难的一个重要原因。时间回到2021年开始,因为疫情、天气和地缘政治等多个因素引起的影响,芯片缺货逐渐成为了市场的主流。这就使得当时不但终端厂商找芯片是一件难事,芯片供应商找晶圆代工、封装和测试产能更是难上加难。

基于这个现状,加上大家在2021年上半年对未来的了信心,于是,他们开始与晶圆厂绑定长期合约。晶圆代工厂联电共同总经理简山杰在2022年就曾表示,2021 年是联电丰收的一年,预期晶圆需求将持续成长,为此联电将与客户签订长期供货合约,一起解决供需的问题。格芯在2021年11月就表示,该公司目前签订的长期委制合约(Long Term Agreement,LTA),价值累计超过200亿美元,几乎是对上12个月营收(trailing 12-month revenue)的四倍.

这就为后续的库存问题埋下了祸根。芯片源源不断地生产出来,但是终端却不需要了。

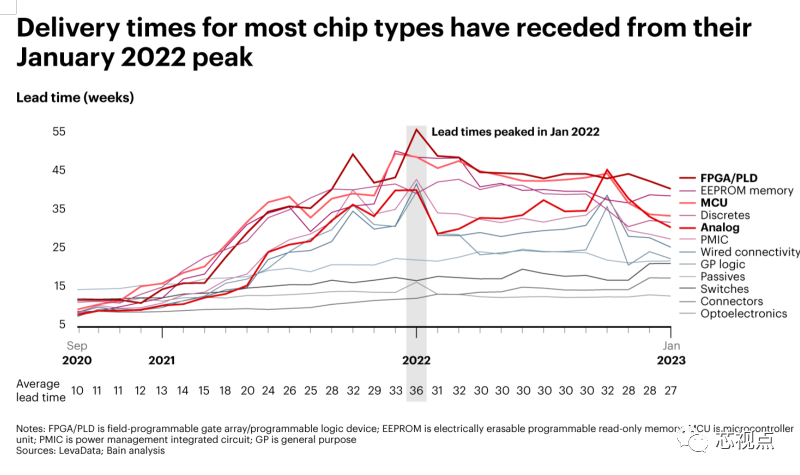

根据贝恩公司对 LevaData 数据的分析数据显示,大多数类型半导体的交付时间在过去一年中有所下降,但仍比大流行引发的短缺之前高出近三倍。平均而言,各种芯片类型的 1 月份交付周期为 27 周,比 2022 年 1 月的峰值低 9 周。

然而,短缺继续对行业造成不均匀的影响。现场可编程门阵列 (FPGA) 和微控制器单元 (MCU) 的交货时间仍然很长。自大流行以来,光电产品的交货时间没有太大变化。去年,由于汽车需求和较长的合格交货时间,模拟芯片的交付时间有所增加。

但自 10 月份以来,交付时间急剧缩短;时间会证明这种下降是否是真正的重置。正如短缺的影响因芯片类型而异一样,根据每个行业使用的芯片类型,终端市场的恢复时间也会有很大差异。

以韩国市场为例,据报道,韩国半导体库存激增,增幅创下七年来最大,凸显出尽管全球迎来人工智能开发热潮,但芯片需求持续疲软。为此韩国统计局在之前发布的数据中显示,4月份库存同比增长83%,为2016年4月以来最大增幅,跟踪库存的指数跃升至纪录高位。

全球最大的模拟芯片龙头德州仪器的CEO伊兰(Haviv Ilan)早前也表示,在上季,汽车产业是个亮点,但其余业务疲软,“和前一季类似的是,我们遭遇广泛终端市场疲软情势,除了车用以外”。Haviv Ilan说。

德仪主管们在分析师会议中表示,车用市场以外的客户持续削减新芯片的订单,改为仰赖既有库存。德仪财务长利萨尔迪表示,该公司自家的库存正在增加,上升至相当约207天价值的库存,以美元价值计算,本季库存还会再度增加。

分析师陆行之更是直言,德州仪器的库存来到历史新高的6.5个月,季增25%、年增54%,看起来德仪库存问题会持续困扰上游晶圆代工及封测产业链。

从摩根大通分析师最近一份报告中写道,另一个半导体大厂英飞凌的库存已升至 151 天,比正常季节性水平高出 24%。“虽然这比个人电脑领域的公司要好,但智能手机市场仍然比英飞凌过去 20 年的报告还要糟糕。”

在库存那么多,市场又不振的影响下,厂商除了降价内卷卖货以外,似乎也别无选择。以最近比较热门的内卷产品SiC为例,有行业人士表示,在今年上半年,大家的SiC二极管基本都是以外延的成本在卖,后面的一系列封装、测试的费用一概不提。即使是门槛稍高的sic mosfet,光在上半年就已经降价了40%。其他热门的MCU和射频PA等赛道,也没有太多好消息。(在这里,要抱抱那些需要帮助原厂扛库存的分销商)

内卷的后就是给下游的供应商带来了一个“错觉”——“为什么你卖芯片,要挣钱”。

融资能挣钱

作为一个对金融不太熟悉的作者,我很难去从专业层面去解析,芯片公司是如何通过融资去挣钱。但是,按照常理,在卖了越来越多的货,做出更多的流水,然后拿着一份出色的成绩单和一个好故事,去跟投资人谈判,肯定会比什么都没卖出去,光是拿着一个BP,更好地从投资人处拿钱。

特别是过去几年芯片公司融资的便利,让他们拥有了足够的资本去跟同行做价格竞争,这就更是增强了下游客户的“错觉”——你们不需要从卖芯片挣钱。因为在他们看来,融资——做出芯片——卖出芯片——继续融资——上市,已经成为了国产不少初创芯片公司创始人制定的五年发展规划。

至于怎么卖出芯片,因为一贯以来的“内卷”惯性,让客户们心安理得地认为——cost down才是正道。甚至有些芯片厂商为了完成这个五年发展目标,也是选择了这个“容易”的道路,从而陷入了怪圈不能自拔。

诚然, 根据IT桔子去年七月发布《2022 年中国芯片半导体投融资数据分析报告》,自 2011 年以来,中国芯片半导体领域共发生 3184 起投融资事件,整体呈上升趋势。投融资交易高峰发生在 2018-2021 年期间,在 2018 之后每年均有 300+起事件发生。2021 年,中国芯片半导体产业发生 686 起投融资交易,同比增长 43%,并达到顶峰。2022 年上半年,芯片投资增速不减,已有 318 起投融资交易发生。

从融资规模来看,近十年芯片半导体领域融资规模达 9329.76 亿元。在 2020 和 2021 年,中国芯片半导体的投融资都超过了 2000 亿元,2022 年上半年也已有将近 800 亿的融资。

在这些融资背后,我们不仅看到了很多GPU、DPU、CPU公司拔地而起,还看到了EDA全面开花。各种各样的芯片公司拔地而起,自然而然就引起了内卷。但如上所述,亏损的财务数据大概率不会影响他们的下一轮融资,如果市场热度一直这样维持下去的话。

然而不幸的是,自此以后,在内因和外因等多重因素的影响下,资本市场速冻。一方面,美元资金被限制投资中国半导体,另一方面,持有人民币的人也都在观望,尤其是在美国及其小伙伴出台了一系列的政策之后,让他们更加谨慎。

于是,芯片公司开始不好拿钱了,甚至陆续有芯片公司倒闭,或者说裁员,关停一些部门和业务。这就让有存货的厂商为了回笼资金,也不介意太多得失(主要是时局不允许)。这就让买方市场的地位更为牢固了。

上半年指望下半年,下半年没指望

在今年上半年与无论终端还是芯片厂商交流的时候,他们都说,上半年没啥机会了,看看下半年吧。而到了下半年,每个环节的供应商都在说:“不知道底在哪里,不知道干嘛了。”他们当中的一些人甚至用“迷茫”和“绝望”来形容当下的市场需求。

有个一直混迹华强北的方案商朋友说,现在整个华强北市场,能挣钱的就没几个,但大家都在苦苦撑着,因为怕一旦放松,下一波机会来了,你不可能抓住,也就失去了翻身的机会。

至于有些芯片厂商,他们也在说,熬着吧。当我说,你的竞争对手说要降价了哦,他们很兴奋地说道:“那就来卷吧,看谁能熬死谁。”

(责任编辑:百科)