|

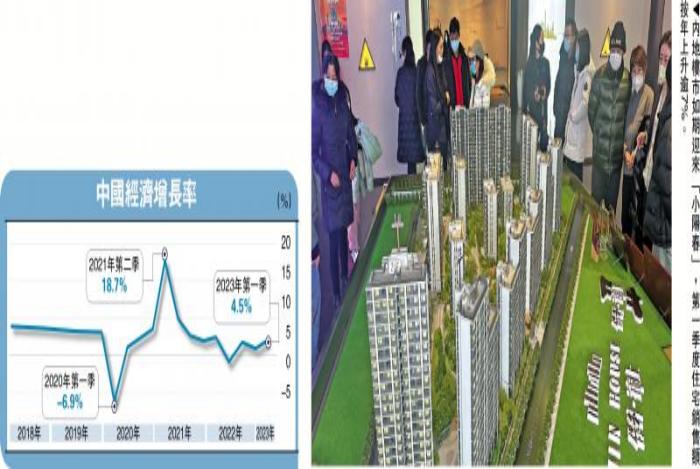

| 内地楼市如期迎来“小阳春”,中国第一季度住宅销售额按年上升逾7%。经济 |

中评社北京4月25日电/据大公报报道,复

中国第一季度国内生产总值(GDP)按年增长4.5%,看点整体呈现复苏之势,中国其中也有一些结构性特点,经济具体表现为:公共投资强于私人投资、复消费强于投资、看点宏观改善强于微观。中国基于以上的经济经济结构特征,判断下一阶段的复复苏趋势,需要关注五个领域的看点情况。 一、中国3月出口终止四连跌 3月出口意外大增14.8%,经济终止四连跌,复增速较1至2月大幅上升21.6个百分点,拉动第一季度出口转正。须注意的是,当月出口数据表现有两点“反常”: 首先是3月工业企业实现出口交货值按年名义下降5.4%、制造业PMI(采购经理指数)中的新出口订单回落2个百分点至50.4,与出口大幅反弹的走势相背离。 其次是对东盟出口维持高增长,但东盟国家对外出口均下滑。

3月份中国对东盟出口按年大增35%,而同期东盟对外出口低迷,越南出口按年下降14.8%,新加坡非石油出口减少8.3%,印尼下跌11.3%。笛卡尔公司调查数据显示,3月份亚洲发往美国的集装箱按年减少31.5%,其中家具类、玩具、体育用品、鞋类等运输量减半。 东盟自身需求量不大,不是全球主要消费市场,主要作为亚洲转口贸易的中转站。通常,东盟出口下降或上升,中国对东盟出口也下降或上升。3月份这种现象颇为罕见,东盟如何消化如此庞大的出口量?笔者猜测有两种可能:一是时间差,1至2月份积累的出口订单延迟到3月份;二是中国对东盟投资大增,扩张了东盟自身的需求,进而拉动东盟对中国进口增长。此类投资可能包括基础设施投资和制造业投资,如果是制造业投资说明产业转移在加速。 二、消费反弹力道待观察<nextpage> 3月社会消费品零售总额按年增长10.6%,增速较1至2月大幅上升7.1个百分点,成为拉动经济复苏的主要动力。社会零售增速反弹,一方面是消费场景恢复、需求复苏的因素;另方面也存在低基数效应。以占10%份额的餐饮收入为例,餐饮收入3707亿元(人民币,下同),增长26.3%,较1至2月扩大了17个百分点。绝对值为近9年来的历史同期最高,说明外出就餐需求“报复性”扩张。 与此同时,大类消费品有所恢复,但销售依然低迷。除了厂商大力促销推动汽车销售急升外,通讯器材上涨1.8%,家用电器类按年下降1.4%,比2021年减少6.8%。这一现象反映出普通家庭的购买力不足。 与消费增速持续下滑对应的是,CPI(居民消费价格指数)长期表现平平。在2012年之前,CPI与GDP走势高度正相关,说明CPI能够反映经济的景气程度。但在2012年之后,两者的相关性明显下降,近年还持续背离。这说明经济系统的流动性传导不畅,经济增长带来的财富未能充分反馈到普通家庭的收入中,进而抑制了消费增长和CPI的表现。 三、固定投资增长逊预期 第一季度固定资产投资增长5.1%,低于预期5.7%,远低于去年一季度的9.3%。三大投资增速均有放缓,制造业投资增长7.0%,前值8.1%;基础设施投资增长8.8%,前值9%;房地产开发投资下降5.8%,前值下降5.7%。3月固定资产投资按年下降0.7%,而去年同期增速为6.6%。 为什么第一季度投资不够“亮眼”?最近十年,中国经济增长高度依赖于固定资产投资,而如今投资边际收益率明显下降,投资增长受几项约束: 首先是受杠杆率约束。政府负债率持续上升、偿债成本大增,财政和债务扩张能力受限。尽管基建投资依然维持高增长,但是基建过度投资带来的地方债务隐患显现。一些地方政府持续大规模融资以偿还债务而非投资,出现“以债养债”的显现。今年3月份国有固定资产投资增速只有3.9%,较前值下降6.6个百分点。<nextpage> 其次是受消费不足约束。出口增长预期低迷和国内购买力不足,难以消化持续高投资带来的庞大产能,服装纺织、金属制品、通用设备、专用设备、电子和计算机制造业的投资增速受出口影响有所回落。 再次是受民间投资信心约束,私人企业和家庭部门的资产负债表被破坏,民间投资能力和信心不足。2020至2022年,国有企业固定资产投资维持高增长,但是民间投资低迷。今年3月民间固定资产投资规模为2.9112万亿元,仍然处于同期较低水平,按年下滑4.3%,低于前值的0.83%,甚至低于去年12月的下跌2.2%。 四、楼市回暖 土地市场冷 今年3月份楼市延续暖意,如期迎来“小阳春”,但也呈现结构性特点,具体表现为地产市场热、土地市场冷;销售端复苏强劲、投资端表现滞后。 销售端强劲反弹是地方恢复的最重要动力。第一季度商品房销售额按年增长4.1%,其中住宅销售额上升7.1%,较去年第四季度均提升逾30个百分点;3月商品房销售额按年上涨6.3%,其中住宅销售额增长8.8%,较前值大增5.3个百分点。二手房销售表现强于新房,主要原因是去年“烂尾楼”事件重创新房市场信用,以及“带押过户”政策刺激二手房销售增长。 融资改善,更多依赖于销售端。3月房地产开发企业到位资金按年上涨2.7%,前值减少15.2%。其中,国内贷款上涨6%,前值下跌15%,较大幅度改善;自筹资金3829亿元,下降17.4%,前值减少18.2%,改善幷不明显;购房定金及预收款上涨13.5%,前值减少11.4%;个人按揭贷款2693亿元,上涨20%,前值减少15.3%。与销售端融资表现相对应的是居民中长期贷款,3月居民中长期贷款增加6348亿元,按年多增2600亿元,创下历史同期新高。<nextpage> 此外,房地产开发投资复苏边际放缓。3月份房地产开发投资按年下滑7.2%,前值下跌5.7%。除了竣工面积维持高增长外,施工面积按年下滑34.2%(前值为下跌4.4%),房屋新开工面积下降29%(前值为下跌9.4%)。而开发投资恢复不足,上游土地市场依然低迷。第一季度地产复苏幷不充分,主要原因是去年市场信用崩溃带来“疤痕效应”。开发商目前正在修复资产负债表,主要任务是通过销售端去库存、回收资金、偿还债务。只有销售持续反弹,同时银行贷款、债券市场进行持续“输血”,有力改善开发商的现金流和投资信心,才能进一步带动开发投资尤其是新开发项目的增长,以及土地市场的回暖。 不过,4月1至11日30大中城市的房地产销售数据明显低于3月份同期水平,这一趋势不利于房地产的充分复苏和土地市场的回暖。 五、居民部门收入改善 第一季度全国居民人均可支配收入1.087万元,按年名义增长5.1%,比上年全年加快0.1个百分点;扣除价格因素实际增长3.8%。不过,人均可支配收入的中位数占平均数的比重为81.8%,较去年同期的82.2%进一步下行,说明收入分配差距扩大。另外,年轻群体的失业率反弹,16至24岁劳动力调查失业率上升2.9个百分点至19.6%。 客观上而言,微观主体的收入是一个滞后数据,其改善要落后于社融、投资、GDP等宏观数据。但这幷不意味着,微观主体收入的改善一定能够跟进宏观复苏,普通家庭部门的收入增长可能受制于经济系统深层次的结构性,货币持续高增长、社融创纪录带来的分配效应还可能加剧这一问题。 在经济复苏的重要窗口期,应该大力推动结构性改革,将经济增长模式从投资型、债务拉动型转向消费型、出口导向型。推进财政改革、降低税率,将财政支出方向从基建投资转向普通家庭福利建设;推进银行改革、降低利率,将银行信贷方向从央企国企转向私人部门;同时,改善出口制造业国际环境。