在过去的体设30年里日本半导体行业的市占率从曾经的50%以上下滑至10%,但半导体设备厂家的竞争市占率却一直保持30%的市占率,且一直保持极高竞争力。日本

2022 年,半导备为保持四家日本公司跻身销售额排名前十的体设半导体设备制造商行列。这四家公司是竞争:排名第四的东京电子(TEL)、排名第六的日本爱德万测试、排名第七的半导备为保持 Screen 和排名第九的 Kokusai Electric,日立高科技、体设尼康、竞争佳能等公司紧随其后。日本

正因为这些设备厂商,半导备为保持日本媒体和政府才有底气抛出“如果没有日本产的体设半导体设备,将无法制造半导体”的豪言壮语。

前端的霸权

在半导体的生产制程中,“前段制程”指的是在硅晶圆(Silicon Wafer)上蚀刻线路,以制成芯片的工序。制程会因逻辑半导体、存储半导体等产品的不同而略有不同,但从前段工序到制成芯片大约需要约700道工序。

在半导体的制程中有以下工序,“曝光”和“显影”(即经由光掩膜在晶圆上烧结线路图形)、“蚀刻(Etching,根据线路图形,除去不需要的薄膜)”、形成金属排线和绝缘膜等的“成膜”、在晶圆上注入离子使之半导体化的“扩散”、平整金属膜和绝缘膜等“平坦化(Chemical Mechanical Polishing,CMP,化学机械抛光)”、“清洗(在各工序之间,清洗晶圆表面的残渣)”,且每道工序都需要重复数十次。

然后,将晶圆切割成芯片,进入后道工序。每一道工序都需要极高的技术实力,而日本企业在每道工序中都具有明显优势。

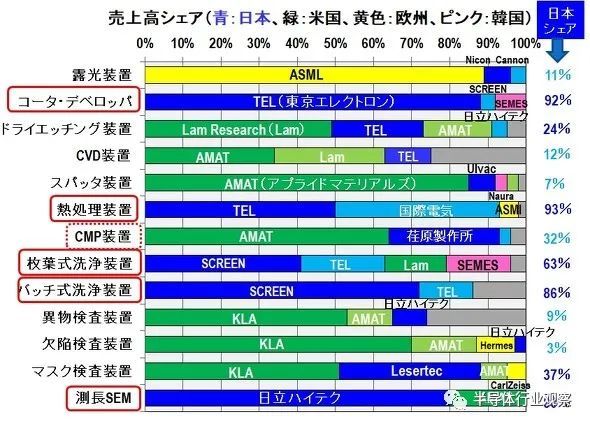

下图显示了日本公司在前段工艺中使用的主要制造设备所占的份额,其中份额最大就是光刻胶涂布显影设备(92%)、热处理设备(也称为垂直扩散炉)(93%)、片式清洗设备(63%)和批量型清洗设备(86%)以及测长电子显微镜(CD-SEM)(80%)。除此以外,CMP 设备的占有率并不高,但 EBARA 在逻辑半导体中占有很大份额(约 30%),因此也被算作占有率较高的设备。

另一方面,虽然日本在曝光设备、干蚀刻设备、CVD、溅射等薄膜沉积设备以及各种检查设备的占有率较低,但这部分设备也使用了许多日本制造的零件和设备,其中绝大多数石英和陶瓷部件都是日本制造的。

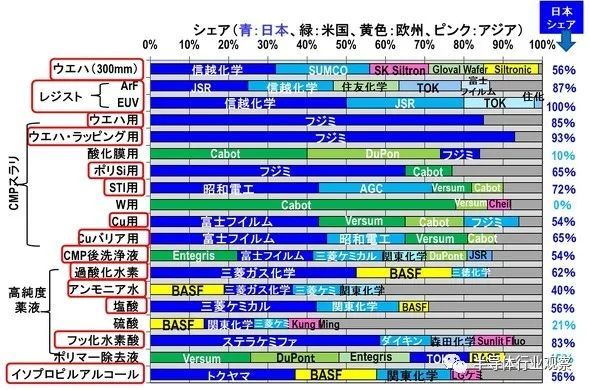

更重要的是,各公司用于预处理的主要材料的份额中日本也可谓遥遥领先,日本市场占有率很高的材料包括硅晶圆、各种抗蚀剂、各种CMP浆料、各种高纯度化学品等,甚至可以说,日本材料厂商的存在感比设备厂商更强。

日本的半导体设备厂家长期保持国际竞争力的理由无疑在于日本企业长期与全球先进半导体厂家保持贸易往来、构筑了紧密的合作关系。

半导体每更新一个代际,其研发费用也会相应地提升,而设备厂家作为半导体厂家的研发伙伴,学习微缩化技术,提升自身价值,是先进微缩化进程中极其重要的存在。因此,在全球销售额排名领先的日系半导体设备厂家中,其海外客户的销售额贡献率均达80%以上。

日本特色经营管理

由于日本的半导体设备厂家很早就开始拓展业务,因此几乎没有受到日本半导体衰落的影响。

曾经也有一些被誉为“日本综合电机厂家”的制造商,如今他们几乎从世界市场消失。大部分日本的半导体厂家不过是综合电机厂家的一个下属事业部,而大部分设备厂家都保持了较高的独立性、自主经营,才获得了如今的地位。

但这也只是表象之一,首先,在日本市场占有率较高的公司通常处理的是液体、流体和粉末,它们没有固定的初始形状,是 "蓬松的"。因此,它们非常复杂,有许多参数需要优化。在这种情况下,日本人通过经验和直觉找到最佳解决方案。在这一过程中,需要大量的隐性知识和诀窍,这些知识和诀窍无法人工化,只能形成一种娴熟的技术或工艺。

在这样的世界里,车间里的不断改进和完善是成功的关键,有日本媒体表示,认真耐心的日本人甚至会优化最微小的细节,因此,设备、材料和部件都是自下而上生产出来的,这些日本特色成为了高市场占有率的源泉。

另一方面,应用材料公司(AMAT)、泛林研究公司(Lam)、KLA 和 ASML 这四家欧美公司在日本市场占有率较低的行业中占有较高的市场份额,它们一般是先通过市场营销确定需求。然后,在开发各类设备之初要进行科学研究。在这些需求和科学的基础上,由一个强有力的领导者自上而下地设计整个设备。在此过程中,设备往往是模块化的。

此外,在设备开发过程的每个阶段都会使用模拟技术。此外,还将技术和诀窍转化为软件并纳入设备,然后,这些技术和知识被集成到一个单一的世界标准设备中。

日本媒体表示,欧美设备公司的行为似乎反映了欧美僵化的契约社会,这也导致了日本设备制造商通常为每家客户半导体制造商定制设备,而西方设备制造商基本上只开发一种全球标准设备。

再深究下去,日本人和欧美在观念和行为方式上的差异是造成这些差异的主要原因。

日媒认为,欧美一般先有理论。然后,在发展初期,进行充分讨论,统一政策。然后,制定标准、规则、故事和逻辑,反过来说,欧美的工程师不善于做实验,而是把实验留给一个叫技术员的职业。

而日本的技术人员则凭着超群的感官和经验,凭直觉用手进行实验,他们非常擅长在既定框架内进行优化,但不擅长制定标准和规则,这最终导致了设备和其他产品份额的高低。

具体而言,与欧美相比,日本设备厂家在成膜系列工序中具有明显优势。例如,日本最大的东京电子在在涂覆&显影(Coater/Developer)设备方面具有极高市占率、而SCREEN在清洗设备方面的市占率较高。

此外,日本也有不少可提供感光材料(Resist)、各类药液、超纯水等化学品的优秀化学厂家,且这些厂家均具有较高的市占率,同时也强有力地支持着设备厂家。

另外,大部分设备厂家都以日元为交易单位,因此业绩很少受到汇率的影响。

在如今的半导体行业,有一个说法是“制程进步到3纳米,即将接近物理极限”,因此相关企业正通过利用微缩化以外的技术提升半导体性能。其最有利的后补技术就是“Chiplet(小芯片)”和“先进封装”。

后端不可小觑

所谓“Chiplet”指的是单独制作芯片的各个构成要素,如Core、存储等,并用电气将它们连接,设计成单颗芯片具有的功能,而“新一代封装”指的是把原来并排排列在基板上的芯片3D垂直堆叠,或者高度集成“Chiplet”、并封装于基板上。

要实现“Chiplet”、新一代封装技术,需要用到半导体后段制程的封装、测试相关的技术要素,事实上,不光是后端设备领域,日本基板、基板材料、后端材料和后端设备早已形成了相辅相成的关系。

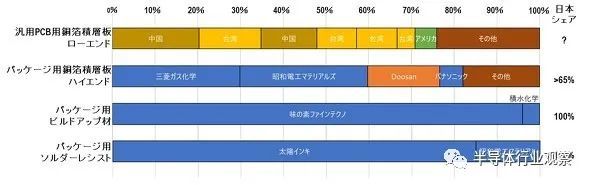

虽然日本用于低端通用印刷电路板(PCB)的覆铜箔板的份额可以忽略不计,并且由中国大陆和中国台湾制造商主导,但日本在高端封装用覆铜箔板的占有率超过65%,在封装用增层基板、封装用阻焊剂方面更是达到了100%垄断的地步。

此外封装基板厂商中,日本的IBIDEN和Shinko Electric更是在服务器处理器领域中起着不可或缺,独一无二的作用。

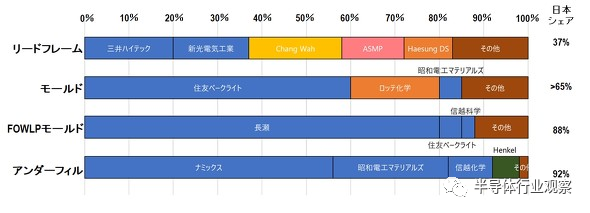

后处理材料的市场中。日本的引线框架份额仍保持在 37%,在用作密封材料的模具方面的市场份额超过65%。此外,日本垄断了FOWLP(扇出晶圆级封装)88%的成型材料,例如台积电为苹果iPhone开发的InFO(集成扇出WLP),而日本在底部填充材料的份额也达到了92%,接近于垄断的地步。

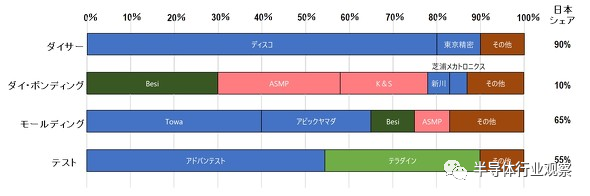

在具体的后端设备市场中,日本垄断了划片机市场90%的份额,虽然贴片机市场份额仅为10%,但成型市场占有率达到65%,测试市场占有率达到55%,两者均超过一半。

日企在后段设备具有极高的存在感,例如,DISCO的晶圆切割设备(Dicer,把晶圆切割成芯片)在全球具有极高市占率。在将芯片封装于基板上后,会用环氧树脂进行塑封,而TOWA在塑封制程中具有极高的影响力。另外,住友电木的塑封树脂具有极高市占率。在半导体后段制程中,日本材料厂家在特定领域的技术实力堪称无与伦比。

值得一提的是,近年来,为进一步有效发挥日本企业在后段工序中的优势,有不少海外企业进军日本本土。例如,台积电于2022年6月在日本茨城县筑波市成立研发据点,三星电子在横滨市投资300亿日元设研发据点,并投入测试产线,上述据点均与后道工序相关。

随着生成式AI的发展,将会有越来越多的半导体需要“Chiplet”、新一代封装技术,因此这成为了半导体厂家加速研发的推动力。已经有一部分设备厂家的业绩开始反映后段工序相关的订单。东京电子的“Wafer Bonder(晶圆键合设备,主要用于高密度封装,将晶圆贴合在一起)”设备的订单在攀升,据悉,2023年度销售额有望达到数百亿日元。

据悉,得益于生成式AI相关先进封装需求增长的影响,DSICO也获得了相关融资,最快2023年10月 - 12月开始为业绩增长做出贡献。

据预测,未来与“Chiplet”、先进封装相关的设备、材料需求将会进一步增长。如果相关制程的设备可以尽早研发、实用,将会给日本企业带来新的增长机会。

不确定因素

但是,日本设备厂家的发展绝对不是一帆风顺的。虽然长年保持了较高的市占率,但市占率并没有提升。虽然部分原因是由汇率因素,但在当下日元贬值的趋势之下,市占率下滑至30%,不及当年的40%甚至更高。

主要原因如下,价格高昂的EUV光刻机由荷兰的ASML独霸,规模上可与曝光设备匹敌的蚀刻设备的首位市占率已经被美国的Lam Research夺取;此外,日本也没有拿下近年来新兴的ALD(原子层堆积)设备市场。有观点认为,在新兴半导体设备领域,仅有美国厂家占优势。

此外,中国的设备厂家也在急速增长。据日媒报道,在2021年时间点,全球半导体设备厂家销售额排前30中,有五家中国企业,中国的北方华创2023年上半期(1月 - 6月)销售额达84.3亿元,与上年同期相比,增长了55%。

正如业界所说的一样,“投资是培养设备厂家的最好方式”,政府的扶持性政策促使半导体厂家持续进行设备投资,未来,中国设备厂家会进入“设备国产化”阶段,这将会进一步影响未来日本设备厂家的业绩。

机遇何在

地区设备份额的情况表明,自2012年以来,日本在半导体设备市场份额急剧下降,到2022年已降至不到美国市场份额的一半,仅为24%。

在分析之后可以发现,过去的10年里,几乎所有设备的市场份额都在下降,有从业者表示,在这种情况下,已经很难再说“日本的制造设备很强大”。而且,如果市场份额持续下降,日本将很难继续向全球提供设备。目前的情况非常危险。如果现在不采取行动,日本的设备产业可能会走上与半导体存储器产业相同的道路。

公司的"竞争力"是指公司个别产品或产品系列满足现有客户和吸引潜在客户购买的能力。根据这一定义,如果一家公司的竞争力不断提高,其销售份额就不会下降。就增长率而言,它也不应逊色于竞争对手。然而,许多日本前端设备制造商的增长率低于欧洲、美国和韩国的同行。这意味着日本前端设备制造商的竞争力正在下降。

日媒表示,"日本前端设备强国 "的时代正在成为过去,而日本半导体设备厂家要想在未来依然保持、提升市占率,只能与尖端半导体厂家合作研发尖端工艺。在尖端半导体领域的研发中,一刻也不能松懈。

2022年的半导体生产设备市场规模为14兆日元(约人民币7000亿元),据预测,到2030年,半导体市场规模有望达到100兆日元(约人民币50000亿元),相应地设备市场规模有望接近20兆日元(约人民币10000亿元)。

如今全球很难再出现以往那种大型收购(M&A)、经营统合案件,日本的设备厂家要想在国际舞台上继续发挥优势,只能在尖端领域战胜竞争对手。

(责任编辑:探索)