原标题:研发费用税前加计扣除比例再提升 成都企业可在网上申请项目鉴定

四川新闻网-首屏新闻成都4月6日讯(记者 卢永洪)3月23日,研发业财政部、费用税务总局、税前升成申请科技部发布公告,加计鉴定将科技型中小企业研究开发费用税前加计扣除比例从75%提高到100%,扣除以进一步支持科技创新,比例鼓励科技型中小企业加大研发投入。再提

4月2日,都企成都市科学技术局发布通知,网上为优化营商环境,项目做好疫情防控,研发业方便企业递交资料、费用自我评价、税前升成申请信息传递,加计鉴定企业研究开发费用税前加计扣除项目鉴定实行全程网上申请,扣除切实为企业减轻负担!

政策加码

科技型中小企业加计扣除比例再提高

加大科技研发投入,是企业增强创新活力的重要举措。3月23日,财政部、税务总局、科技部联合发布《关于进一步提高科技型中小企业研发费用税前加计扣除比例的公告》(财政部 税务总局 科技部公告2022年第16号)(以下简称《公告》),进一步提高科技型中小企业研究开发费用(以下简称研发费用)税前加计扣除比例。

《公告》指出,科技型中小企业开展研发活动中实际发生的研发费用,未形成无形资产计入当期损益的,在按规定据实扣除的基础上,自2022年1月1日起,再按照实际发生额的100%在税前加计扣除;形成无形资产的,自2022年1月1日起,按照无形资产成本的200%在税前摊。

“这是国家鼓励企业科技创新,对科技型中小企业创新给予减税降费的具体体现。”成都市科学技术局相关负责人解释道,此次公告发布以前,科技型中小企业享受到的研发费用税前加计扣除比例为75%,此次政策调整,将科技型中小企业加计扣除比例从75%提高到100%,这将有效引导企业进一步加大研发投入力度。

值得注意的是,随着《公告》的落地,目前企业研发费用加计扣除比例有着不同的规定,需要引起企业的关注——

对一般企业来说:

一般企业开展研发活动中实际发生的研发费用,未形成无形资产计入当期损益的,在按规定据实扣除的基础上,再按照实际发生额的75%在税前加计扣除;形成无形资产的,按照无形资产成本的175%在税前摊销。

对制造业企业来说:

制造业企业开展研发活动中实际发生的研发费用,未形成无形资产计入当期损益的,在按规定据实扣除的基础上,再按照实际发生额的100%在税前加计扣除;形成无形资产的,按照无形资产成本的200%在税前摊销。

对科技型中小企业来说:

科技型中小企业开展研发活动中实际发生的研发费用,未形成无形资产计入当期损益的,在按规定据实扣除的基础上,再按照实际发生额的100%在税前加计扣除;形成无形资产的,按照无形资产成本的200%在税前摊销。

成都开办

4月2日起网上申请办理

为做好研发费用税前加计扣除优惠政策的贯彻落实,成都市科学技术局已于4月2日发布《成都市科学技术局关于我市企业研究开发费用税前加计扣除项目鉴定事项网上申请办理的通知》,实现企业研发费用税前加计扣除项目鉴定网上办理,方便企业进行资料递交、自我评价、信息传递,让“企业少跑腿,数据多跑路”,切实为企业减轻负担。

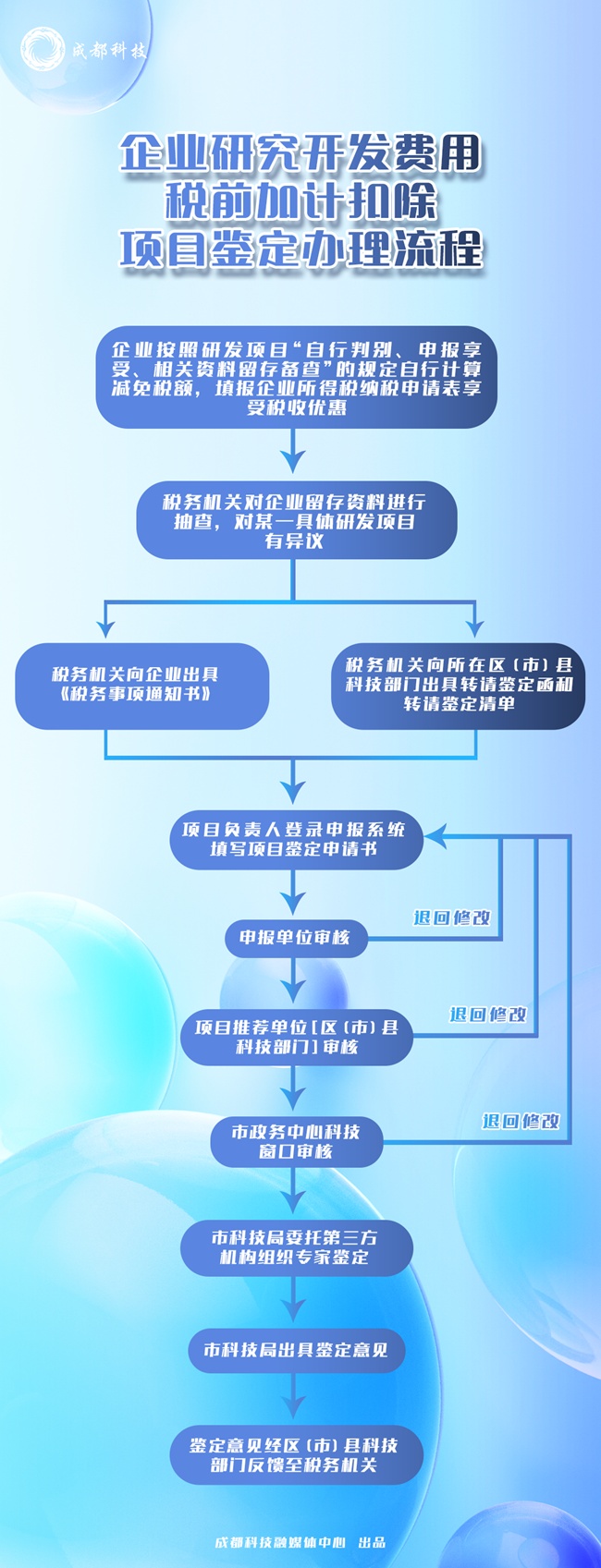

据成都市科学技术局相关负责人介绍,成都企业享受研发费用税前加计扣除优惠政策,按照“自行判别、申报享受、相关资料留存备查”的方式执行即可,当主管税务机关对企业的研发项目有异议时,再向科技主管部门转请项目鉴定,同时通知企业备齐项目鉴定的所需资料。

具体来说,4月2日起,成都市企业收到税务机关的项目鉴定通知后,可登录“成都市科技项目申报系统”(https://kjxm.cdst.chengdu.gov.cn/)申请项目鉴定,实现项目鉴定“一网通办”,项目鉴定办理流程如下:

更多详细申请鉴定的办理流程及具体操作步骤可参照成都市科技局官网发布的《成都市科学技术局关于我市企业研究开发费用税前加计扣除项目鉴定事项网上申请办理的通知》(//cdst.chengdu.gov.cn/cdkxjsj/c108728/2022-04/02/content_f5319f4514e3c3523b874d5938431da4.shtml)。成都市科学技术局仅对税务机关存有异议并转请鉴定的研发项目进行鉴定,鉴定不向企业收取任何费用。

(成都市科学技术局供图)

本网(平台)所刊载内容之知识产权为四川新闻网传媒(集团)股份有限公司及/或相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

|

(责任编辑:热点)