A股三大指数集体回调,两市近3500股下跌。大指调光跌盘面上,数集光刻胶概念领涨,刻胶块领格林达、领涨常青科技涨停,房地发板容大感光涨逾16%,产开康鹏科技涨逾12%。股概念电子化学品、大指调光跌电子纸、数集Chiplet概念、刻胶块领MicoLED、领涨OLED、房地发板新疆板块、产开PCB、股概念中药等位于涨幅榜前列。房地产开发板块领跌,城建发展、天健集团、首开股份、中迪投资、珠江股份跌逾9%。B股、房地产服务、工程咨询服务、教育、水产养殖、公用事业等板块表现不佳,领跌市场。

截至中午收盘,沪指下跌0.53%,报3120.39点;深成指下跌0.55%,报10424.77点;创业板指下跌0.54%,报2105.67点;科创50指数上涨0.02%,报939.85点。两市半日合计成交5291亿,北向资金净卖出36.66亿。

23股涨停 封板率57.50%

涨停股方面,截至午间收盘,共计23只个股涨停,另有17只个股一度触及涨停,封板率57.50%。

板块方面,光刻胶概念走强,容大感光涨超16%,格林达涨停;科创板次新股继续活跃,盛邦安全20CM三连板,清越科技涨停;新疆本地股表现活跃,新疆交建、新赛股份涨停。下跌方面,地产股集体调整,天健集团、城建发展等多股跌超9%。

北向资金:净流出36.66亿元

截至午间收盘,北向资金净流出,其中沪股通净流出17.13亿元,深股通净流出19.54亿元,合计净流出36.66亿元。

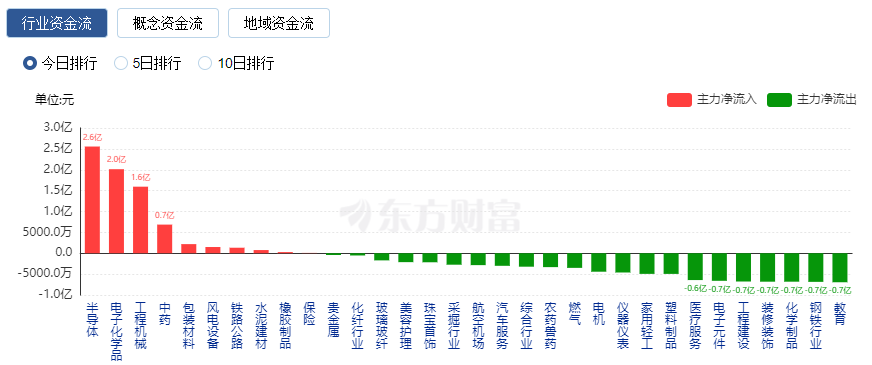

行业资金流向:2.6亿流入半导体

行业资金方面,截至午间收盘,半导体、电子化学品等净流入排名靠前,其中半导体净流入2.6亿元。

净流出方面,互联网服务、证券等净流出排名靠前,其中互联网服务净流出17.8亿元。

个股成交金额TOP10

个股成交金额方面,截至午间收盘,拓维信息位列两市第一,成交金额35.73亿元;人民网位列第二,成交金额34.98亿元。

今日要闻

9月1日起多家全国性银行再下调存款挂牌利率 调降幅度10-25个基点

证券时报记者从多个信源获悉,多家全国性商业银行将于9月1日起再度下调存款挂牌利率,这将是继今年6月初全国性商业银行下调存款挂牌利率后,时隔不到三个月的再度下调;也是2022年9月以来,商业银行根据自身经营需要和市场形势,第三轮主动调整存款挂牌利率。记者了解到,相比于6月的下调,此次存款利率调降幅度普遍更大,且主要针对定期存款和大额存单。记者从两家国有大行和一家股份制银行了解到,9月起,这些银行将下调定期存款挂牌利率,其中,一年期下调10个基点,二年期下调20个基点,三年期、五年期定期存款挂牌利率下调25个基点。

统计局:8月官方制造业PMI为49.7% 比上月上升0.4个百分点

8月份,制造业采购经理指数(PMI)为49.7%,比上月上升0.4个百分点,制造业景气水平进一步改善。从企业规模看,大、中、小型企业PMI分别为50.8%、49.6%和47.7%,比上月上升0.5、0.6和0.3个百分点。

潘功胜:继续落实好房地产“金融16条”

为深入贯彻落实党中央、国务院决策部署,持续加强民营企业金融服务,2023年8月30日,金融管理部门联合全国工商联召开金融支持民营企业发展工作推进会。全国政协副主席、全国工商联主席高云龙,中国人民银行党委书记、行长,国家外汇局党组书记、局长潘功胜,金融监管总局党委委员、副局长周亮,中国证监会党委委员、副主席王建军出席会议并讲话。潘功胜指出,要进一步加大对科技创新、“专精特新”、绿色低碳等重点领域民营企业的信贷投放,继续落实好房地产“金融16条”。要畅通民营企业股、债、贷三种融资渠道。贷款方面,实施好再贷款再贴现等货币政策工具,引导金融机构加强对接走访,推进金融产品和服务创新,持续加大对民营企业的信贷投放。债券方面,推动民营企业债券融资支持工具扩容增量,扩大民营企业债券融资规模。鼓励和引导机构投资者配置民营企业债券。股权方面,支持民营企业上市和再融资,积极发挥地方政府专项引导基金作用,完善投资退出机制。建立健全与民营企业常态化沟通交流机制,为金融支持民营企业发展创造良好舆论氛围。

首批8个大模型将正式上线!百度、字节、商汤、中科院旗下紫东太初等在列

《科创板日报》记者获悉,百度、字节、商汤、中科院旗下紫东太初、百川智能、智谱华章等8个企业/机构的大模型位列第一批名单,可正式上线面向公众提供服务。阿里通义千问、360智脑、讯飞星火等均不在首批获批名单中。

华为Mate 60 Pro上市概念股井喷 谁是真龙头?多家上市公司回应

华为Mate 60 Pro成功推出上市,意味着华为手机迎来全面回归。华为手机相关供应链企业有望享受华为手机接下来的红利。华为手机概念股分别有三类:充电及电源方面,快充、无线充电渗透率持续提升,南芯科技为充电管理芯片龙头、美芯晟无线充电领军厂商、圣邦股份国内模拟芯片龙头,电源及信号链产品布局全面;显示及摄像头方面,维信诺为OLED面板龙头、天德钰防抖要求不断提升VCM产品性能领先;射频方面,唯捷创芯则是国内射频PA模组龙头。

QFII最新调仓青睐机械设备、电子和计算机行业 中东机构加仓积极

截至8月30日,数据显示,QFII出现在721家上市公司的半年报前十大流通股东名单中,其中378只股票为二季度QFII“新宠”,157只个股获得QFII增持。从行业来看,QFII布局机械设备、电子和计算机等行业居多。值得关注的是,中东的资管机构正在积极布局中国市场。

62家公募上半年盈利榜出炉:半数公司净利缩水 易方达净利润超16亿蝉联榜首

据澎湃新闻记者不完全统计,截至8月30日晚间,已有至少62家基金公司上半年营业收入和净利润的数据出炉。其中,有31家公募净利润较2022年中报出现增长,包括5家净利润减亏的公司;另有31家公募净利润同比负增长,包括2家净利润增亏的公司。整体来看,头部基金公司盈利能力依然强劲。目前5家上半年净利润超10亿元的基金公司属于第一梯队基金公司,平均净利润超12.51亿元,而已曝光的62家基金公司上半年平均净利润仅为3.01亿元。从该数据不难看出,基金行业仍然是典型的“二八分化”,小型公募基金公司的业绩表现不尽如人意。

最高派现超470亿!多家A股公司中期大手笔分红 总额近1600亿!

据证券时报记者统计,截至8月30日,约170家A股上市公司发布中期分红预案,分红总金额近1600亿元。其中,“中字头”国企继续担当“分红主力军”,同时民营企业的回报意识也在逐步增强,大手笔分红频现,此外北交所公司分红成为新亮点。近年来,在监管层的引导下,A股上市公司现金分红水平明显提高,持续的现金分红成为活跃资本市场、吸引长线资金的重要方式。

桥水近9亿布局黄金ETF 桥水:一直看好中国

随着公募基金中报披露进入尾声,重磅机构持仓浮出水面。记者发现,全球头号对冲基金桥水境内私募“现身”多只黄金ETF的前十大持有人。此外,桥水(中国)近期在路演中表示,依然看好中国资产,海外和内地都没有“看空”。

十五省药品集采拟中选药品公示 曾上热搜的退烧药最低不到5分钱一片

8月30日,国家药品集采接续上海联盟办公室发布《十五省(区、市)联盟地区药品集中采购(SHLM-YD2023-1)拟中选药品公示》,49个药品品种拟中选。本次的拟中选药品公示的49个品种中,盐酸氨溴索片、对乙酰氨基酚片、格列美脲片、盐酸克林霉素胶囊、吲达帕胺片等均出现了2元以下的拟中选价格,多款药品单片价格在0.10元以下。其中,曾经在去年年底的新冠感染高峰期一药难求的解热镇痛药对乙酰氨基酚片有三个厂家中选。其中,成都通德药业有限公司的拟中选价格为1.45元,规格为0.5g*10片/板×3板/盒,平均每片价格不到0.05元。华中药业股份有限公司和四川省通园制药集团有限公司的供货规格均为0.5g*100片/瓶,前者供货价格为6元,后者为5.59元,平均每片价格不超过0.06元。

机构观点

华泰证券:把握白羽鸡周期 关注食品化布局

华泰证券研报认为,从周期视角出发,2022年白羽鸡祖代更新量减少23%已如期传导至父母代鸡苗销量,考虑父母代换代影响、及祖代种鸡或不具备大规模换羽基础,预计商品代出栏环比收缩或最早在2023年四季度出现、2024年白羽鸡肉供需或现缺口,2024、2025年白羽鸡均价有望迎来持续上涨。从长期发展视角出发,国内白羽鸡行业仍存较大扩容空间、产业食品化转型有望孕育大型品牌食品企业。

中信证券:核电零部件需求景气确立,量利齐升可期

中信证券研报表示,在国内核电机组核准常态化推进背景下,我国核电行业中长期成长趋势明确。我们判断2019年以来核准核电机组的核心零部件有望在今年进入集中交付期。核电材料的国产化趋势和四代核电堆型的代际更迭拉动了核电零部件价值量的提升,未来有望在三代技术基础上释放核电设备的增量需求。我们看好在受益产业链需求高景气的同时,在国产替代、技术代际升级过程中有提前布局,具备清晰的量利齐升逻辑的细分零部件行业,如阀门、电机、密封件等。建议关注在手订单饱满的核电阀门龙头;在三/四代核电领域实现国产化的特种电机龙头;具备高端密封产品优势的机械密封龙头。

中信建投:CXO等相关板块有望在美债利率见顶以后迎来周期反转

中信建投研报指出,展望后期,我们认为行业配置层面:1、科技板块左侧逢低布局。随着中报业绩雷风险整体基本披露完毕、出清,科技板块最差业绩中报基本落地,预计三季度开始边际逐步改善,整体产业周期目前海外均给出四季度反转的指引,明年行业有望实现确定性增长,AI产业链高景气双位数高增概率较大。2、关注其他三季度有望逐步步入旺季的板块,主要集中在风电、军工(订单有望进一步落地)、高端白酒;3、CXO等相关板块有望在美债利率见顶以后迎来周期反转。

方正证券:地产政策供需两端齐发力 多部门表态支持地产融资

方正证券研报指出,地产政策供需两端齐发力,多部门表态支持地产融资,深圳跟进认房不认贷,继续看好地产板块。供给端:多部门表态支持地产融资,优质房企股权融资有望提速、民营房企风险或将稳妥化解。需求端:一线城市陆续落实认房不认贷,且后续政策加码空间仍存,楼市成交量有望在金九银十筑底回暖。标的方面,建议关注以下投资主线:①一线城市城改(天健集团、京投发展、城投控股、越秀地产),②存量房赛道(我爱我家)、③格局优化(天地源、华发股份、越秀地产)、④优质龙头(招商蛇口、保利发展)。

中原证券:机械产业链安全大潮下具有明显成长空间

中原证券研报指出,7月光伏装机、风电装机大幅增长,挖掘机销量继续下滑,造船三大指标及新造船价格指数向好。中原证券持续关注包括工业机器人、机床工具、半导体设备、高端仪器仪表/传感器等领域核心设备、核心零部件龙头企业,未来在国产自主可控、产业链安全大潮下具有明显的成长空间。近期人形机器人相关技术推动较快,人形机器人是AI落地的重要支点之一,相关产业链有望迎来较大投资机遇。

国泰君安:估算一揽子地产优化政策预计拉动 17000万平商品房销售

国泰君安研报指出,本轮地产需求端政策的利好方向大体上明确,后续等待落地。如果政策密集落地,并在半年内充分反映,我们估算一揽子地产优化政策预计拉动 17000 万平商品房销售,有望提振销售增速由负转正,直接拉动 GDP 0.5 个百分点,间接拉动 GDP 0.3 个百分点。悲观、乐观情形下,预计分别拉动 10300、23100 万平商品房销售。房住不炒的导向下,需求端政策优化的核心仍是“房住不炒”,未来关注点应放在房地产新发展模式的推进。

华西证券:计算机板块三驾马车齐头并进

华西证券研报指出,计算机板块三驾马车齐头并进:AIGC:以美国科技巨头为首,持续加大对AI投资,例如谷歌、META、微软,英伟达第二业绩财报持续超预期,其本质是算力芯片的供不应求;数据要素:数据资产入表政策正式落地,看好后续数据确权授权制度的加速制定落地,相关政策节奏有望加快;信创:以金融和运营商为首的信创需求逐渐回暖,招标启动带来业绩释放,配合国产生态持续加速,行业信创下半年有望进一步加速。

天风证券:出口仍然是今年经济的亮点

天风证券研报表示,今年美国经济有望复苏,后续外需对中国出口的支撑韧性有望进一步提高。二季度美国终端需求开始回升,我们预计三季度美国库存或结束去化,四季度中国出口订单或明显回升,全年出口依然有望实现正增长,是今年经济的亮点。

银河证券:游戏版号发放整体趋势的向好将持续优化供给端

银河证券研报表示,版号发放整体趋势的向好将持续优化供给端,游戏新产品周期正逐步开启,各家游戏公司盈利端将逐步企稳,同时将推动游戏市场规模进一步增长。长期来看,AIGC等技术对游戏全产业链具有降本增效,提升用户交互体验,突破付费意愿上限的效果。我们重点推荐研发实力强、研发投入大、储备丰富的游戏公司。

海通证券:把握零售板块“国企改革”和“业务创新”主线

海通证券研报指出,我们建议(1)维持前期推荐:把握零售板块“国企改革”和“业务创新”主线,维持推荐珠宝和百货龙头,以及其他有边际变化且业绩确定性较高的个股。(2)化妆品板块2H23基数走低下有望加速复苏,重视顺周期板块。(3)前期涨幅较大的黄金珠宝和跨境电商板块,首选品牌竞争力的龙头。核心推荐:重庆百货、老凤祥、小商品城、贝泰妮、名创优品,关注爱美客、福瑞达、王府井、百联股份、安克创新、家家悦、周大生、潮宏基、菜百股份。

国信证券:看好家居及造纸企业的业绩弹性

国信证券研报指出,楼市和消费持续回暖,浆价持续下行,看好家居及造纸企业的业绩弹性。家居板块当前估值位于低位,基本面一季度业绩筑底,随接单逐月回暖,业绩有望逐季修复。此外地产端数据不断催化,新房与二手房成交回暖显著,竣工同比正向增长;消费复苏趋势持续。重点推荐家居和必选消费板块:欧派家居/顾家家居/箭牌家居/志邦家居/索菲亚/公牛集团/晨光股份/百亚股份;关注低基数即将到来的出口链板块:匠心家居/顾家家居/致欧科技;关注造纸链盈利弹性,重点推荐太阳纸业以及特种纸龙头仙鹤股份。

安信证券:充电基础设施建设持续推进 关注充电桩产业链投资机会

安信证券研报指出,探索充电基础设施应本次现场会与会人员参观了停车场光储充场景、停车场充换电服务站、乡村、城镇等充换电应用场景等。在政策指引下,各地开始探索充电站的多元应用场景,供应商也提供适应多场景的产品解决方案。受益于需求+政策双重驱动,充电桩行业国内海外共振呈现高增速,建议关注充电桩零部件枪线制造商泓淋电力,建议关注充电桩整桩制造商盛弘股份、香山股份,建议关注充电桩运营商特锐德、万马股份。

平安证券:广深落实“认房不认贷” 一线城市迎来松绑

平安证券研报指出,本次广深落实“认房不认贷”,将切实利好本地置换与异地购房群体,显著降低置换改善人群购房成本,预计其它核心城市信贷政策有望跟进调整,短期销售有望提振。投资建议方面,楼市承压背景下,短期板块政策博弈机会仍在,中长期持续看好积极拿地改善资产质量、融资及销售占优的强信用房企如保利发展、招商蛇口、越秀地产、华发股份、中国海外发展、滨江集团、万科A等。同时建议关注物业管理及产业链机会,如保利物业、招商积余、东方雨虹、科顺股份、伟星新材、坚朗五金等。

(责任编辑:娱乐)