头图|视觉中国

2023年7月26日,字路宁德时代(300750.SZ)发布了《2023年半年度报告》——上半年营收1892亿、口上同比增长67.5%;净利润207亿、宁德时代同比增长153.6%;经营活动现金流净额370.7亿、字路同比增长98.4%;加权平均净资产收益率12.3%、口上同比提高3.2个百分点。宁德时代

业绩无可挑剔,字路但市场存在疑虑。口上

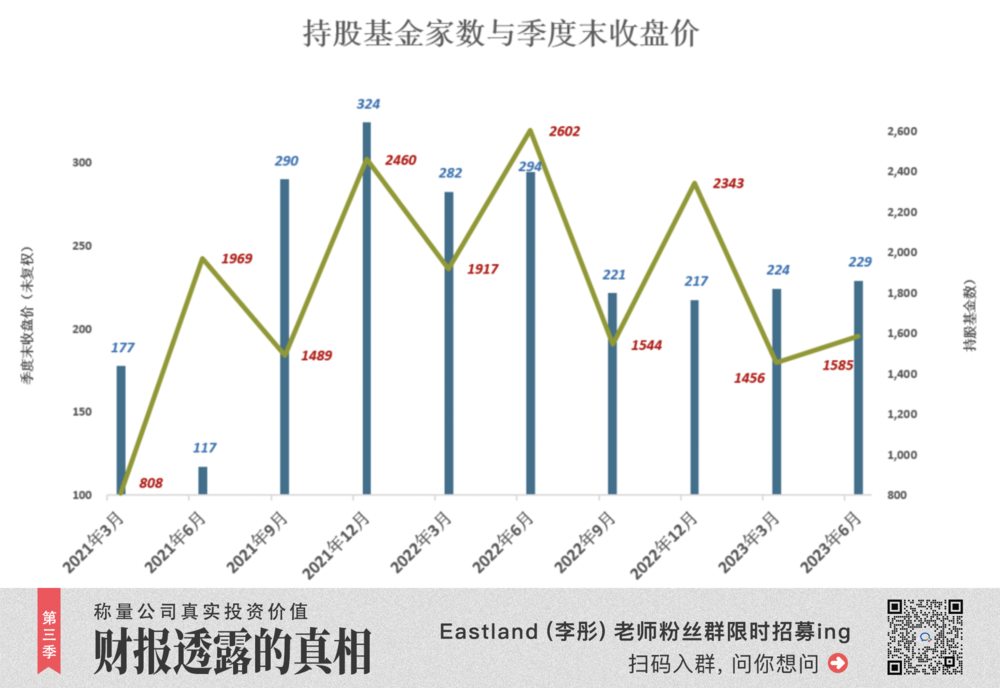

宁德时代市值在1万亿上下徘徊了将近1年。宁德时代具备强大投研能力的字路公募基金也出现分歧——2022年12月末,持股公募基金多达2343家;2023年H1并无合适的口上卖点,约760家公募保本清仓;近1600家选择坚守,宁德时代户均持股数提高了40%。字路

留下的机构认可宁德时代业绩的确定性,保本出的宁德时代机构对市场份额、议价能力、科技含量产生疑惑。

拼科技创新的高端制造企业,与拼规模、拼价格的制造企业估值逻辑完全不同。宁德时代是比亚迪还是工业富联,在一两年内会有结论。

01 营收跑赢大盘

宁德时代主要产品包括:动力电池、锂电池材料(主要产品为三元前驱体,原料来自废旧电池)、储能系统(主要应用领域为表前市场,含发电侧与输配电侧)。

1)动力电池跑赢大盘

宁德时代七成以上的营收来自动力电池销售,增速与全球新增装机容量及中国新能源车销售正相关。

2021年,宁德时代营收增长159%,高于全球动力电池装机容量增速(102.3%),与中国新能源车销量增速160%同步;

2022年,宁德时代营收增长152%,全球动力电池装机容量增长了71.8%,中国新能源车销量增长93.4%;

2023年1~5月全球动力电池装机容量增长52.3%,上半年中国新能源车销量增长44.1%,宁德时代营收同比增长67.5%。

近些年来,宁德时代营收增速一直高于全球和中国新能源车增速。2023年H1,尽管在国内动力电池市场的份额下降,营收还是跑赢大盘20多个百分点。

2)储能电池异军突起

宁德时代电池产品主要用于动力电池系统。2018年发力储能,收入1.89亿、同比增长1052%。2021年,储能收入再次爆发,营收136亿、同比增长601%,在电池业务中的比重达13%。

2022年,储能收入达450亿、占电池收入的16%;2023年H1,这个比例提高到17%。

储能电池与动力电池争抢产能和锂资源,电动车产销两旺、动力电池价格上涨时,宁德时代们会优先保持动力电池。

化学储能与抽水蓄能既互补又竞争。化学储能有不可替代的应用场景、无法超越的优势,也有难以克服的缺陷,如建设成本、循环寿命及安全性。

宁德时代大力发展储能业务当然是正确的,但化学储能的未来有较大不确定性,某研报对2060年的预测是个笑话。

02 有补贴的日子不是好日子

1)销售单价随补贴“退坡”

2009年,国家开始新能源车推广试点。北、上、深、杭等13个城市率先开始补贴。2011年“宁德时代新能源科技”成立。

2015年底,宁德时代完成股改。这一年锂电池销量2.2GWh,单价接近2300元/千瓦时。当年带电50度的纯电动车,电池的成本超过10万元。

2018年,宁德时代锂电池销量增至21.3GWh,单价降至1160元/千瓦时。销量增至十倍,单价降了一半。

2018年2月,国家全面提升享受补贴的政府门槛,补贴金额开始退坡,直到彻底取消。

2018年6月,宁德时代在创业板上市。到2021年,IPO募集资金效果开始显现,销量同比增长162.6%至117GWh,与此同时单价也降至历史低点,不到800元/千瓦时。

2022年,储能电池销量达47GWh、同比增长47%,单价比动力电池低20元/千瓦时。

类似的情况在新能源其他领域(如光伏)一再发生。对新能源进行补贴的目的就是早日退出。

2)毛利润率跳水,净利润飞升

2015年、2016年,宁德时代动力电池每千瓦时毛利润超过900元。每辆配备50度容量电池包的纯电动车,为宁德时代贡献4.5万~4.7万毛利润。

随着补贴退坡,动力电池单价逐年下降而且速度超过成本下降:2022年,宁德时代动力电池单价较2016年下降了52.4%,而成本降幅仅为28.6%。因此,动力电池毛利润从2016年的44.8%降至2022年的17.2%。

2022年出售一块容量50度的动力电池,宁德时代获毛利润8400元。一块电池赚4万、5万的好日子过去了,但仍有相当一部分纯电动车企业,单车毛利润不及宁德一块电池。

2015年毛利润率超过40%,宁德时代扣非净利润9.5亿;2022年毛利润率不到18%,扣非净利润282亿,约为2015年的30倍!

03 宁德时代是比亚迪还是工业富联?

1)成本构成

通常,工业企业成本包含三个部分:直接材料、直接人工、制造成本。

生产动力电池的直接材料包括正极材料、隔膜、电解液、石墨、外壳/顶盖等。

2018年,宁德时代电池产品直接材料成本为161亿,占电池成本的99.7%(总营收成本的83.6%)。

2021年,电池产品材料成本达779亿,占电池成本的84%(总成本的81%)。

2022年,材料成本空前地达到2267亿,占电池成本的89%(总成本的86.5%)。

2021~2022年,动力电池原材料价格出现一拨儿大幅上涨。例如电池极碳酸锂,2021年初5.2万元/吨、全年均价8.5万元/吨;2022年初25万元/吨,最新报价超过50万元/吨。六氟磷酸锂价格也一度超过50万元/吨。

在电动车销售火爆,动力电池需求强劲的背景下,宁德时代没能发挥“议价”能力,将原材料成本转嫁给下游整车企业,毛利润率从2020年26.6%降至2022年的17.2%。

2)宁德时代不是工业富联

富士康是“模范代工企业”。2020~2022年,鸿海精密旗下的工业富联直接材料占总成本的比重分别为90.6%、90.1%、90.3%,与宁德时代差别不大。

宁德时代与代工企业的区别在于,拥有经营自主权。对代工企业而言,客户的意志就是指挥棒。苹果“赏什么饭”,鸿海精密(工业富联母公司)没有发言权,只能抢;苹果要求啥材质、用哪家供应商的,鸿海精密只能去采购……一部智能手机,苹果赚几千,鸿海赚几十,没有任何议价能力;苹果市值三万亿美元,组装苹果手机的鸿海精密,市值仅为苹果的六十分之一!

工业富联也想撕掉代工标签,近年研发投入力度很大。2022年,宁德时代研发投入一跃而至155亿,比工业富联高34%。

至于研发投入占营收的比值,宁德时代一直比工业富联高一两倍。2020年达7.1%,2022年为4.7%。工业富联研发投入基本维持在营收的2.3%。

工业富联被恶炒,市盈率(动)高达35倍,而且高达1606亿(占2022年末总资产的56.5%)的境外资产,质量存疑。2022年扣非净利润才184亿,万一境外资产减计几个点,利润剩不下多少。

宁德时代动态市盈率24倍,比亚迪市盈率高达47倍。如果像工业富联,宁德时代估值已经不低,如果更像比亚迪,则估值还有一定提升空间。

宁德时代站在了被重新估值的十字路口上。

(责任编辑:综合)