药明生物12月4日在港交所公告,集团的生物生重业务营运及财务状况维持强劲势头,且其业务营运及财务状况并未发生重大不利变动。集团及财尽管生物技术融资放缓导致生物技术行业呈个位数年增长率,况并且其COVID-19相关项目的大不动月收入下降及几个重磅药的生产延期,导致2023年目标收入增长低于预期,利变但公司仍对未来前景保持乐观,日复旨在于2023年实现集团整体收入约10%增长,药明业务营运并将继续投资提升能力及产能,生物生重以在2024及2025年保持强劲的集团及财毛利及增长率。展望未来,况并公司相信集团毛利率及增长率于2023年最具挑战,大不动月并预期于2024年下半年逐步回暖。利变公司已向港交所申请于2023年12月5日上午9时正起恢复公司股份在港交所买卖。日复

相关报道

相关报道预期未来两年行业将个位数增长 港股药明生物盘中停牌 CRO板块又被带崩了

12月4日,药明业务营运CXO(医药外包)龙头药明生物(2269.HK)发布的业务更新资料,不仅让公司股价闪崩,还直接带崩了整个CXO板块。

当天上午10点49分,药明生物在港交所暂停交易,暂停交易前,股价一度跌超23%。数据显示,当日CXO概念(港股)指数下跌9.88%,康龙化成(3759.HK)、凯莱英(6821.HK)跌超10%,泰格医药(3347.HK)、药明康德(2359.HK)、金斯瑞生物科技(1548.HK)、昭衍新药(6127.HK)均跌超6%。

药明生物是一家合同研究、开发和生产(CRDMO)公司,致力于为生物药的发现、开发及生产提供端到端解决方案。作为龙头企业,药明生物一直被视作行业的风向标,而翻看历史,这并非药明生物第一次带崩整个板块。

今年6月20日,药明生物在投资者开放日活动中透露,今年前五个月新增综合项目仅25个。这一数字不仅远低于往年45个的基准线,也与年初制定的2023年新增120个项目的目标相去甚远。消息公布后,药明生物股价当天暴跌17.02%,包括药明康德、康龙化成在内的其他CRO企业也一同大跌。

预期未来两年行业将个位数增长

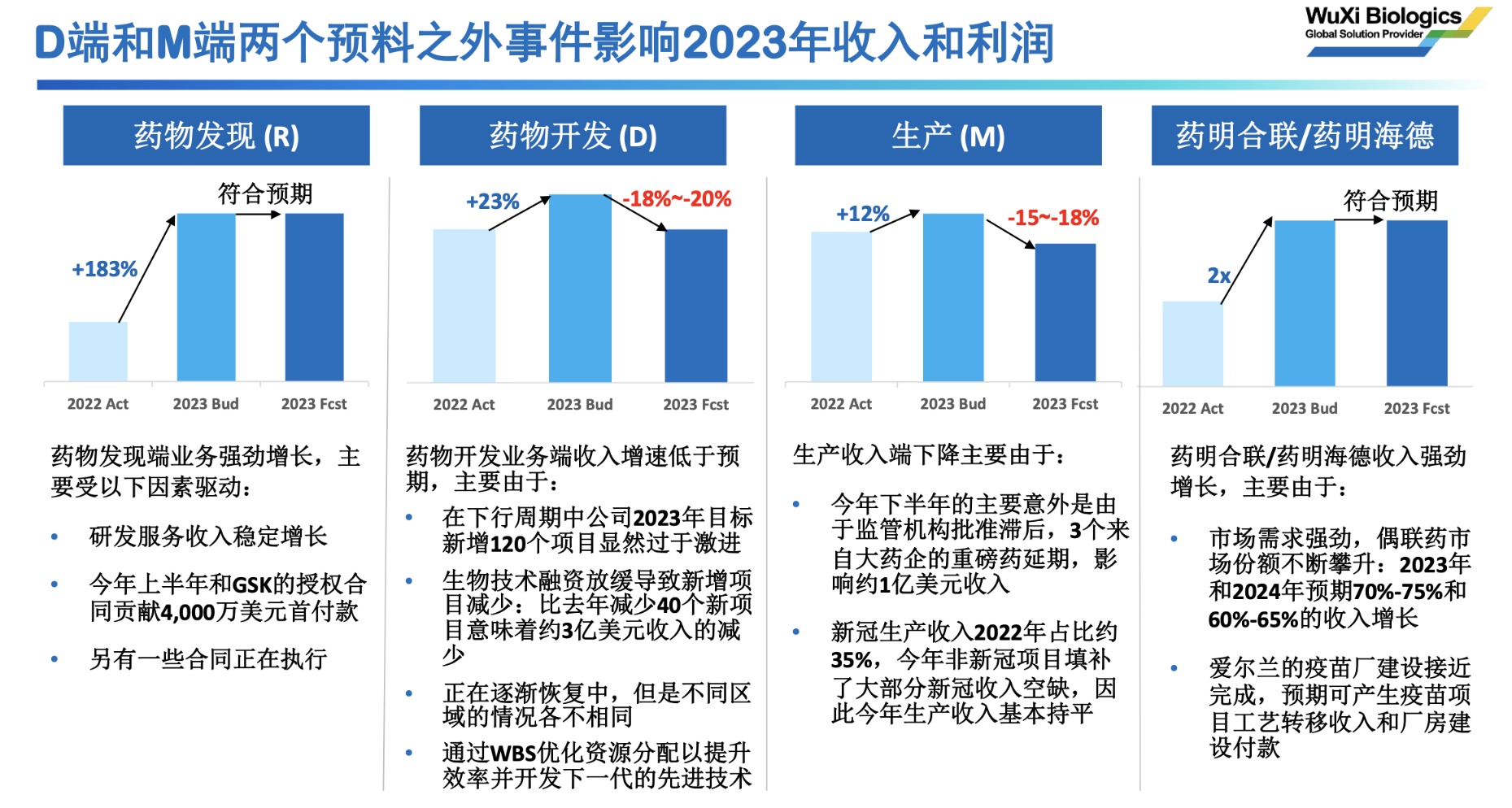

具体来看,药明生物在业务更新资料中透露,药物发现(R端)、药明合联(XDC)及药明海德(疫苗)符合预期,但D(药物开发)端和M(生产)端两个预料之外事件影响2023年收入和利润。

其中,药物开发业务端预期营收下降18%-20%,生产业务端预期营收下降15%-18%。

对于药物开发业务端收入增速低于预期的原因,药明生物称,一是在下行周期中公司2023年目标新增120个项目显然过于激进;二是生物技术融资放缓导致新增项目减少,比去年减少40个新项目意味着约3亿美元收入的减少。数据显示,截至11月30日,药明生物新增项目数为91个,2022年这一数字为136个。

而在生产端方面,药明生物称,虽然今年非新冠项目填补了大部分新冠收入空缺,但3个来自大药企的重磅药延期,影响约1亿美元收入。

图片来源:药明生物官网

此外,药明生物还多次提到生物技术融资带来的影响,并直言受生物技术融资影响,行业在未来两年预期个位数增长。为此,药明生物也下调了业绩预期,称在过去十年达到行业3-4倍增幅,未来目标是行业2倍增速。

药明生物解释称,“今年年初,公司在假设行业增长15%的基础上设立了2023年公司增长30%的目标。尽管行业增速降至个位数,我们仍预期扣除新冠项目,2023年增长逾36%,然而由于新冠收入快速降低,我们整体收入包含新冠已是高基数,在达成行业2倍增速的情况下业务表现或将不及预期。”

此外,药明生物强调,尤其是D端新增项目数减少导致3亿美元收入的减少,以及M端收入递延带来1亿美元收入降低, 这是今年不及预期的主要原因。“我们投资于全球产能以支持未来增长,这些全球基地的产能爬坡导致2023年毛利亏损1亿美元。新产能爬坡、 以及收入增速放缓均将导致公司利润下降。”药明生物表示。

创新药融资减少挑战何解

一直以来,CXO也被称为“卖铲子的人”,然而,当“掘金”的创新药企业少了,“卖铲子的人”也很难不受到影响。动脉网数据显示,2023年Q3的全球融资总额较去年同期减少40%,为1561.78亿元,国内融资总额为165.99亿元,同比减少54%。“2023年Q3全球与中国融资总额均较去年同期大幅下降,投融资节奏放缓,资本市场仍在‘寒冬’。”动脉网强调。

时代周报记者注意到,早在前述提到的投资者开放日活动上,药明生物CEO陈智胜就曾将新增项目不及预期的原因归结为受全球创新药投融资减少的影响。彼时,陈智胜表示,“自2021年第四季度以来,全球创新药投融资减少,对公司早期项目数影响很大。公司市场份额并未减少,只是客户资金紧张,导致签单周期拉长。”

此外,专注于提供细胞及基因治疗(CGT)CDMO服务的和元生物(688238.SH)也曾多次表达过类似的苦恼。在2023年一季报中,和元生物称,受外部持续经济低迷影响,下游创新药研发的融资压力总体上升,公司CDMO业务项下的部分CGT药企客户融资到位推迟,其项目订单有一定的暂缓或延期。

11月中旬,在被问及公司2023 年前三季度业绩波动的主要原因时,和元生物再度强调,由于外部经济市场环境延续疲弱态势,细胞基因治疗CDMO下游客户融资进度仍弱于预期,导致公司在市场业务拓展、项目交付等方面受到影响,短期内营业收入同比下降。

除了受行业融资环境影响外,来自欧美企业的订单流向其他CXO企业也是药明生物业绩受影响的另一重要原因。今年6月,三星生物被曝以极低价格拿下辉瑞价值4亿美元订单。对此,陈智胜在回应时就曾直言三星生物以低价抢单,称“公司新增的6个后期项目都是三星以20%、30%的低价想抢的项目”。

他还透露,药明生物内部正在讨论是否要降价抢更多项目,尤其是针对临床研发阶段的药物。“不过,在海外市场,降价不会增加太多市场份额,在中国,降价会将同行‘逼得更惨’”。他表示

“尽管生物技术融资放缓带来一些挑战,但新增项目数仍远高于疫情前水平。”药明生物在最后中表示,公司2023年的毛利率和增速最具挑战,但在未来几年预期毛利率和增速将持续恢复增长,预计2024年稳健增长,2025年及以后恢复强劲增长。

(文章来源:界面新闻)

(责任编辑:热点)