平安银行联合中国科学院管理决策与信息系统重点实验室,平安拍成建立平安中科特殊资产量化金融创新实验室,特管基于网络拍卖大数据,发布幅下编制了一组网络拍卖交易指数,月网易定期跟踪网络拍卖交易变化,络拍探寻拍卖背后的卖交深层逻辑、周期性规律,数挂为特殊资产处置提供量化参考。平安拍成

指数分析导读

本期发布的特管指数为2020年2月份网络拍卖市场交易情况分析与2020年3至5月交易指数预测。

整体表现:2月全国拍卖挂拍数量为36674笔,发布幅下成交量8915笔,月网易成交金额188.2亿,络拍整体成交率为25%,卖交成交量同比降低30%,数挂环比降低22%。平安拍成因新冠疫情的大规模爆发,2月全国拍卖市场受到严重冲击,挂拍、成交大幅下滑,市场进入“速冻”状态。

分类聚焦:

商业类房产:成交量、率均降,市场成交多为一拍成交,一拍变现指数明显降低,市场交易降价趋势明显;

住宅类房产:成交量减,成交率小幅增长,起拍折扣指数、变现指数稳中微升,市场供给收缩,活跃度减弱,交易价格相对稳定;

工业房地产:成交量减、成交率微升,起拍折扣指数、变现指数明显升高,工业类房产协同效益影响的溢价表现明显;

土地类资产:成交量减、成交率反弹明显,起拍折扣指数、变现指数双双增长,拍卖数量较少,短期内受疫情影响的波动较小;

车辆:成交量、成交率大幅降低,起拍折扣指数、变现指数稳定,市场交易价格波动较小;

各省房产:浙江省开拍量、成交量降幅显著,几近“腰斩”,跌出成交量排名前五省;辽宁省成交量环比增长近100%,进入前五省,但其起拍价与成交价均明显降低,反映降价促快速交易趋势。

趋势预测:随着复工复产的全面推进,以及各地法院面对疫情采取的各类“云拍卖”、“云看房”措施,预计3月起拍卖市场的挂拍量与成交量将逐步回升。但需注意的是,1-2月存量资产积压,加之投资人恐有持续观望态度,3月复苏同时市场竞争加剧,成交率、成交价有进一步下行趋势。对于资产卖方,建议扩大推介范围,密切关注投资人动态,若有合适机会尽早促成交易;对于资产买方,建议多关注优质资产的“捡漏”机会。

交易指数类型与定义

成交量指数

月度成交量,主要体现网络拍卖市场的交易活跃程度。成交量越大,则反映拍卖市场越活跃。

成交率指数

月度平均成交率,成交率=成交量/拍卖总量,主要体现网络拍卖市场的成交占比情况。成交率越高,则表示拍卖市场的流动性越高。

起拍折扣指数

月度平均起拍折扣率,分成交拍卖的起拍折扣率和流拍交易的起拍折扣率,起拍折扣率=起拍价/评估价,主要体现网络拍卖市场的拍品起拍定价情况。起拍折扣率越高,则表示拍卖定价越乐观;反之则保守。

变现指数

月度平均变现系数,变现系数= 成交价/评估价,主要体现网络拍卖交易资产的成交价格趋势。变现系数越高,则该资产的市场接受度越好。

全国总体交易情况

(分资产类型)

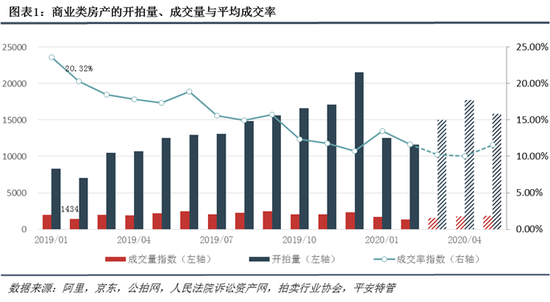

(一)商业类房产:成交量、率均降,一拍成交占比显著增长导致起拍折扣指数、变现指数短期回升

整体趋势分析:2月商业用房成交量1354次, 成交量环比下降20%,同比去年同期下降6%,成交率为11.66%,较1月份降低近2个百分点,较去年同期降低近9个百分点。起拍折扣指数、变现指数均有所回升,主要原因是2月份一拍成交占比大幅增加,一拍成交占比为61%,较1月环比增长50%,一半多的成交资产为首次拍卖,一拍成交的资产变现能力较好,起拍价也相对较高,受到此影响,整体的起拍折扣指数与变现指数异常“回升”。然而,从一拍起拍折扣指数与变现指数来看,均有所降低,特别是一拍变现指数,较1月下降了10%,一拍成交资产变现指数的变化能直接反映环境影响下买卖双方对整体市场的预期,对于一拍就能成交的“好资产”而言,成交价下滑明显,也进一步说明市场交易不容乐观。

未来三个月趋势预测:2月的数据中已明显反映新冠疫情对拍卖市场的影响大于预期,预计随着疫情的稳定,复工复产的来临,拍卖市场的预计将逐渐复苏,挂拍量、成交量都会有所增长。但疫情一定程度上打击了投资者对商业房产市场的信心,新增需求增长幅度可能有限。以下为未来三个月商业房产的指数预测参考区间:

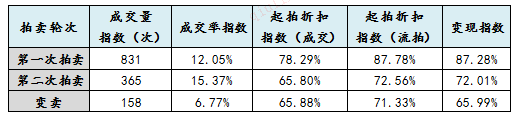

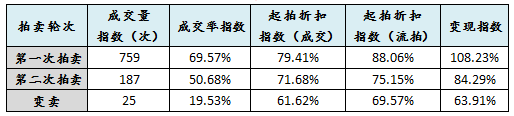

分拍卖轮次的交易指数:

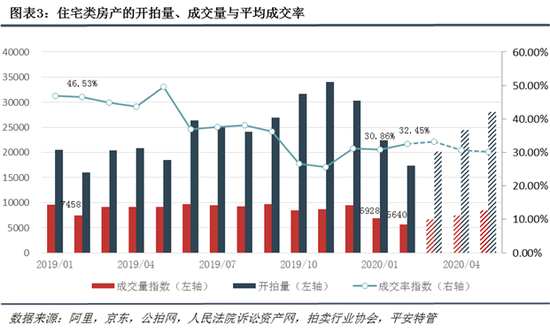

(二)住宅类房产:成交量减,成交率微增,起拍折扣指数、变现指数小幅增长

整体趋势分析:2月住宅类房产成交量持续减少,为5640笔,环比下降19%,同比下降10%;成交率为32.45%,环比小幅增长,同比去年同期降低19%;起拍折扣指数、变现指数较为稳定,较1月微微增长。

未来三个月趋势预测:为确保财产处置工作不停摆,多地法院探索“云拍卖”、“云看房”的方式,引入并推广VR技术、直播模式,实现“非接触式”的实景看样与资产推介,这些措施也推进了疫情期间拍卖市场的交易,预计3月住宅市场的开拍和成交即将迎来复苏。但受到1月、2月疫情扩散期实行强制停工停产的影响,原本在1月、2月挂拍的资产积压,预计3月后挂拍资产逐步增多,交易竞争激烈,卖家大概率会降低价格预期,因此起拍折扣指数与变现指数存在下行趋势。以下为未来三个月住宅类房产的指数预测参考区间:

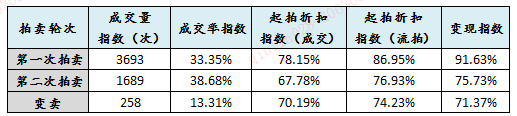

分拍卖轮次的交易指数:

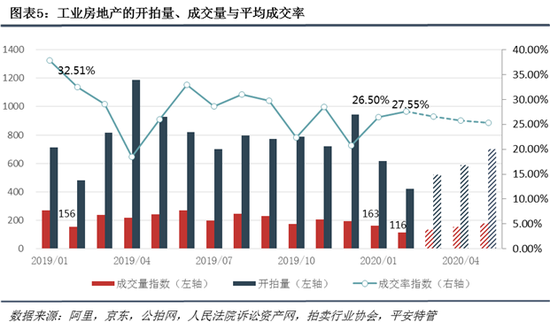

(三)工业房地产:成交量减,成交率微升,起拍折扣指数、变现指数明显升高

整体趋势分析:2月工业房地产成交量116笔,环比下降29%,同比下降26%;成交率27.55%,环比增长约3.96%;起拍折扣指数、变现指数为双双显著增长,变现指数基本与去年同期相当,起拍折扣指数为19年以来的最高位,出现这两类价格指数双升的原因,一方面是由于工业房地产交易数量较少,个别资产溢价幅度大对整体平均起拍折扣指数与变现指数的影响显著,一方面可能是在疫情期间成交的资产具备瑕疵少、所处地区制造业发达、配套相对完善、经过充分推介的特点,属于在变现中占据优势的资产。

未来三个月趋势预测:考虑到疫情冲击对制造业的影响相对小,在拍卖市场中工业房产的占比也较小,预计未来一段时间工业房地产的拍卖市场交易将逐步恢复至疫情前水平,以下为未来三个月工业房地产的指数预测参考区间:

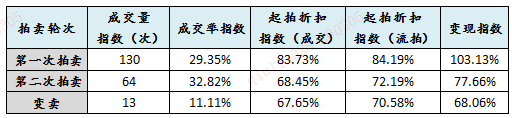

分拍卖轮次的交易指数:

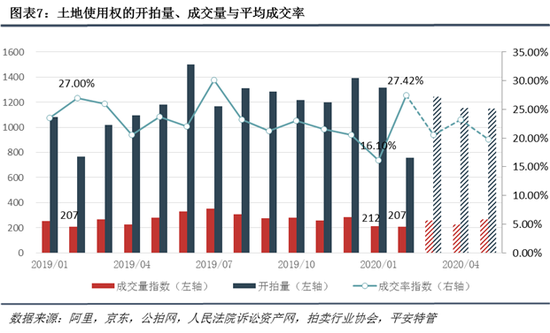

(四)土地:成交量减,成交率反弹明显,起拍折扣指数、变现指数双双增长

整体趋势分析:2月土地成交量207笔,环比下降2%,与去年同期成交量相同,土地的成交量未受到较大影响,但土地挂拍量几近腰斩,仅有700多次,这也影响成交率显著反弹,升至27.42%,为近四个月以来的首次回升;起拍折扣指数、变现指数为显著增长,增长逻辑同工业房地产。

未来三个月趋势预测:预计未来土地投资的需求可能会进一步减弱,从2月份的拍卖数据来看,具备优势的好资产仍然会有市场空间,但这也表示市场竞争可能加大,土地的成交价格可能会有进一步下行的可能。以下为未来三个月土地的指数预测参考区间:

分拍卖轮次的交易指数:

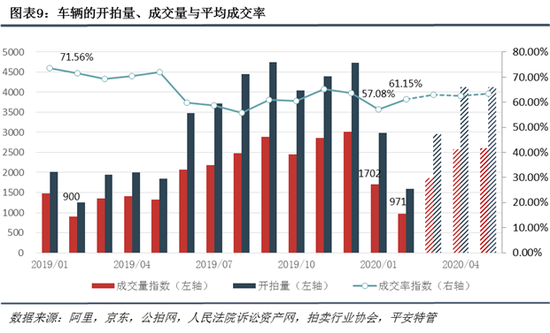

(五)车辆:成交量、率大幅降低,起拍折扣指数、变现指数稳定

整体趋势分析:2月车辆成交量971笔,环比下降43%,同比增长8%,挂拍量和成交量相较1月急剧减少;成交率61.15%,较1月增长约4%;起拍折扣指数、变现指数稳中微升,分别为77.46%和102.47%。

未来三个月趋势预测:车辆总价低,投资门槛低,受疫情影响较小。随着复工复产的推进,车辆挂拍数量将回升。此外,拍卖市场上的车辆买家中专业二手车商占了多数,进入市场的二手车商也将逐渐增多,而且受到疫情影响不乏出现“捡漏”的可能性,后续进入的买家预计也会增多,预计3月份后回升,起拍价和变现价相对稳定。以下为未来三个月车辆的指数预测参考区间:

分拍卖轮次的交易指数:

主要省份房产类资产拍卖指数

(分地区)

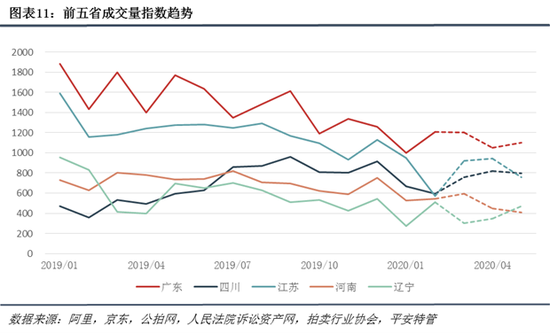

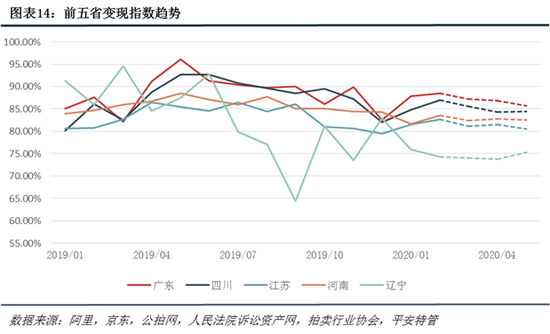

本部分展示2020年2月成交量排名前五省份的房产类成交量指数、成交率指数、起拍折扣指数与变现折扣指数。20年2月成交量前五省为(从大到小):广东、四川、江苏、河南、辽宁。本月排名变化较大,浙江受到疫情影响较严重,特别是资产交易活跃的温州、杭州地区,挂拍、成交资产急剧减少,跌出榜外。

(一)成交量指数:广东、辽宁增长,四川、江苏、河南减少

整体趋势分析:2月份成交量排名前五省份发生较大变化,除了广东省的成交量仍维持在1000以上,其余四省均已减少至500左右。五省中广东省与辽宁省的成交量较上月增长明显,其余三省均不同程度减少,江苏省降幅较大,从月均1000左右,降至2月份仅574笔成交。

未来三个月趋势预测:随着复工复产的推进,各地的财产处置工作将逐渐恢复,预计各省的成交量将回升。以下为未来三个月前五省的成交量预测参考区间:

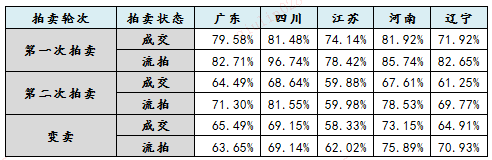

分拍卖轮次的五省成交量指数:

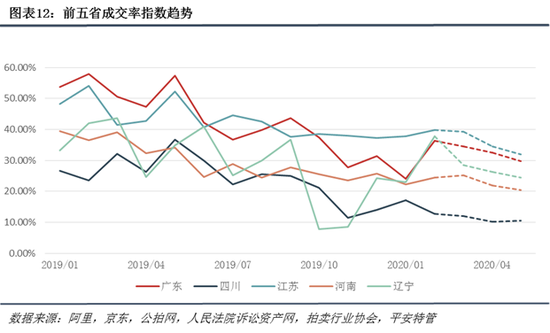

(二)成交率指数:广东、辽宁明显增长,江苏降低

整体趋势分析:2月份前五省中,除了四川省的成交率下行外,其余省份均不同程度增长。广东省与辽宁省反弹幅度较大,由于挂拍量减少了20%,广东省成交率从1月的24%增至36%;而辽宁省的成交量较1月增长近一倍,挂拍量基本与1月相近,因此成交率从22.89%增长至37.84%,辽宁省的拍卖市场不仅未受到疫情影响,成交难度反而减小。

未来三个月趋势预测:伴随挂拍量的增长,预计成交率有进一步下行的趋势。以下为未来三个月前五省的成交率预测参考区间:

分拍卖轮次的五省成交率指数:

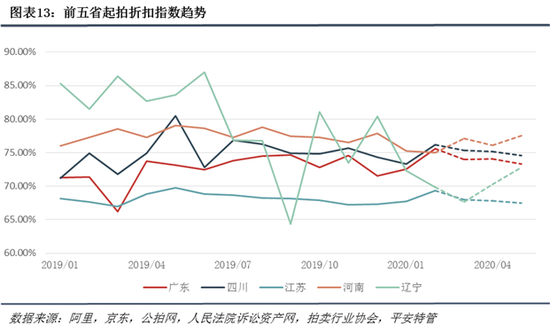

(三)起拍折扣指数:广东、四川、江苏增长明显,辽宁降幅明显

整体趋势分析:1月起拍折扣指数波动较大的为浙江省,增长3%。广东、江苏小幅增长,四川与福建小幅降低。从整体上看,各省份的起拍折扣指数基本接近19年同期的起拍折扣指数,起拍折扣指数的变化相较于其他指数稳定。

未来三个月趋势预测:受到疫情影响,为促成交易,五省的起拍折扣指数预计可能会进一步走低。以下为未来三个月前五省的起拍折扣指数预测参考区间:

分拍卖轮次的五省起拍折扣指数:

(四)变现指数:辽宁降低,其余四省增长

整体趋势分析:除辽宁省外,其他四省2月份的变现指数均出现了不同程度的回升。2月份各省成交量明显减少,结合变现指数增长的现象,也是由于一拍成交资产增多,质优资产显现,对整体变现指数影响较大。而辽宁省变现系数降低,结合成交量增长的趋势,可得出市场在降低价格预期,快速促成交易。

未来三个月趋势预测:随着疫情稳定,挂拍资产的急速增加,市场竞争加剧,各省变现系数仍有进一步下行的趋势。以下为未来三个月前五省的变现指数预测参考区间:

分拍卖轮次的五省变现指数:

(责任编辑:百科)